初心者におすすめのクレジットカードを多数紹介してきました。ここからは、初心者がクレジットカードを発行する際に抑えておきたいポイントや注意点、おすすめの選び方について解説します。

初心者におすすめのクレジットカードの独自検証ポイント

ココモーラでは、初心者におすすめのクレジットカードを集めて、徹底的に比較検証を行いました。

1.年会費

ユーザーの満足度が最も高い水準を「検証したクレジットカードの中で最も年会費が安いクレジットカード」と定め、以下の方法で検証を行いました。

≫掲載クレジットカードの年会費検証

2.還元率

ユーザーの満足度が最も高い水準を「検証したクレジットカードの中で還元率が最も高いクレジットカード」と定め、以下の方法で検証を行いました。

≫掲載クレジットカードの還元率検証

3.国際ブランド

ユーザーの満足度が最も高い水準を「検証したクレジットカードの中で選べる国際ブランドが最も多いクレジットカード」と定め、以下の方法で検証を行いました。

≫掲載クレジットカードの国際ブランド検証

4.セキュリティ

ユーザーの満足度が最も高い水準を「検証したクレジットカードの中でセキュリティサポートが最も充実したクレジットカード」と定め、以下の方法で検証を行いました。

≫掲載クレジットカードのセキュリティ検証

-すべての検証はココモーラ編集部で行っています-

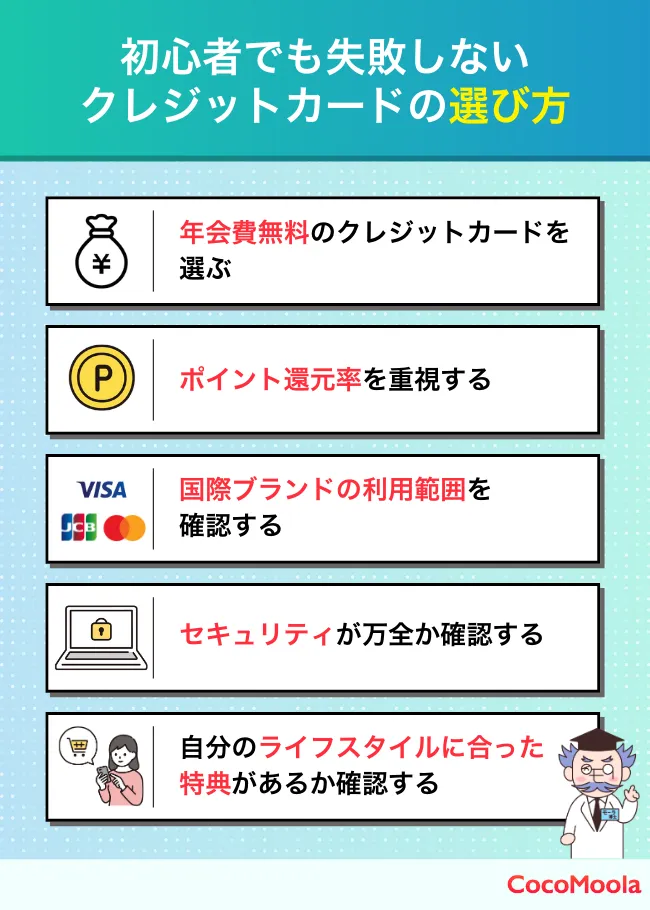

初心者でも失敗しないクレジットカードおすすめの選び方は?

初めてのクレジットカード選びでは、以下の5つのポイントに着目して選ぶのがおすすめです。

年会費無料のクレジットカードを選ぶ

まずは、クレジットカードの維持にお金がかからない年会費無料のものを選ぶと良いでしょう。

年会費無料のクレジットカードであれば、たとえカードを使わない時期があったとしても一切の費用をかけずにカードを所有し続けることが可能です。

初めてクレジットカードを作る際は頻繁に利用するか分からないことが多いため、維持費の心配がない年会費無料のクレジットカードを選ぶのがおすすめです。

条件を満たすと年会費が無料になるクレジットカードもありますが、無条件で年会費無料のクレジットカードを選ぶと、さらに安心して使い始められるでしょう。

また、クレジットカードのランクによって年会費が変わることもあります。最初は一般カードを選び、高額な年会費がかかるゴールドカードやプラチナカードなどへのランクアップを後から検討すると、初めてでも失敗しにくいでしょう。

ココちゃん

クレジットカード初心者にとって、年会費無料のクレジットカードは手軽で安心感があるね!

ポイント還元率を重視する

クレジットカードの大きな魅力は、利用金額に応じてポイントが還元される点です。

基本還元率は0.5%〜1.0%程度が一般的ですが、特定の店舗やサービスで利用すると還元率がアップするクレジットカードも存在します。

特に自分が日常的に利用する店舗で高還元が受けられるクレジットカードを選ぶと、効率的にポイントが貯まりおすすめです。

ただし、還元率が高くても、貯めたポイントの使い道が限定的であればメリットは薄れてしまいます。

よって、ポイントをどのように使えるか、商品交換やマイル移行などの交換先も事前に確認して、自分のニーズに合ったクレジットカードを選びましょう。

モーラ博士

期間限定のポイントアップキャンペーンが実施されていることもあるため、要チェックじゃ!

国際ブランドの利用範囲を確認する

クレジットカードは、国際ブランドによって利用できる範囲が大きく異なります。たとえば、VisaやMastercardは国内外で幅広く利用できるため、初心者の方におすすめのクレジットカードです。

一方で、JCBは日本国内の加盟店数が多いものの、海外では利用できる場所が限られる場合があります。

そのため、海外旅行や出張を視野に入れる場合は、VisaやMastercardのクレジットカードを持つか、複数の国際ブランドを使い分けるのがおすすめです。

自分が頻繁に利用する店舗やサービスが対応している国際ブランドを確認しておくと、決済時のトラブルを避けられるでしょう。

モーラ博士

どうしても迷った時は、世界的にもシェア率が高いVisaを選んでおくと安心じゃ!

参考:

楽天カード「選べる国際ブランド」

国民生活センター「国際カードのしくみ」

セキュリティ対策が万全か確認する

クレジットカードは便利な一方で不正利用のリスクもあるため、セキュリティ対策がしっかりしているかを確認することが重要です。

たとえば、ナンバーレスカードやICチップ搭載カードは、盗難やスキミングなどの被害を防ぐのに効果的です。

また、利用通知機能や24時間体制の不正利用モニタリングなど、万が一被害に遭った場合の迅速なサポートが用意されているクレジットカードを選ぶと、より安心して利用できます。

モーラ博士

不正利用防止機能が充実しているクレジットカードを選ぶことで、トラブルを未然に防ぎ、安心して使い続けられるぞ。

自分のライフスタイルに合った特典を選ぶ

クレジットカードにはポイント還元だけでなく、さまざまな付帯特典があります。

例えば、普段の買い物が多い方は対象店舗での優待特典やポイント還元率の高いクレジットカード、旅行好きな方は旅行傷害保険や空港ラウンジ利用が無料、荷物配送サービスなどの特典が付帯したクレジットカードを選ぶと便利でしょう。

特に女性は美容関連の優待や女性向けの保険、育児支援サービスなどが付帯しているクレジットカードもおすすめ。エステやネイルサロン、ベビーシッターサービでの割引、婦人科検診の優待など、女性のニーズに特化した特典が用意されているカードも存在します。

これらの特典を活用することで、より充実したサービスを受けられるでしょう。

自分のライフスタイルや利用目的を考慮し、最適な特典を持つクレジットカードを選ぶことで、クレジットカードの価値を最大限に引き出せます。

関連記事

【目的別】初心者におすすめのクレジットカード

どのクレジットカードが自分に合っているのか迷った場合は、これから紹介する初心者向けクレジットカードに申し込んでみてください!

【目的別】初心者におすすめのクレジットカード

- ポイント還元率を重視したい

- 店舗で発行したい

- セキュリティを重視したい

ポイント還元率を重視したい

ポイントの貯まりやすさを重視して選ぶならJCBカードWもしくは三井住友カード(NL)がおすすめです。

JCBカードWは場所を問わず還元率が1.0%以上で、還元率がアップする店舗・サービスのジャンルが幅広いのが特徴。三井住友カード(NL)はコンビニや飲食店メインで使いたい初心者にぴったりです。

| JCBカードW

| 三井住友カード(NL)

|

初心者におすすめな

理由 | どこで使っても還元率1.0%以上

広範囲で還元率が高くなる | コンビニや飲食店で決済したい人向け

貯まったポイントをそのまま使える |

| 年会費 | 永年無料 | 永年無料 |

基本ポイント

還元率 | 1.0% | 0.5% |

| 最大ポイント還元率 | 10.5%※ | 7%※1 |

還元率が

アップする店舗 | セブン-イレブン、Amazon.co.jp、

スターバックス、タクシーGOなど※ | セイコーマート、セブン-イレブン、

ポプラ、ミニストップなど |

| 国際ブランド |  |  |

申し込み

可能年齢 | 18歳〜39歳 | 満18歳以上

(高校生を除く) |

| 申し込み | | |

※:還元率は交換商品により異なります。

参考:

JCBカード「高いポイント還元率、年会費無料のJCB カード W!」

三井住友カード「三井住友カード ナンバーレス(NL)」

注釈

注釈

※: スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

店舗で発行したい

「ネットで申し込むのは不安」「わからない部分を聞きながらクレジットカードを作りたい」という初心者の方には、店舗のカウンターで直接発行できるエポスカードとイオンカードセレクトがおすすめです。

エポスカードはマルイカウンターで即日受け取りでき、飲食店やレジャー施設などの優待が充実しています。イオンカードセレクトはイオンカードの特典に特化しており、主婦層でも申し込みやすいのが特徴です。イオンのカウンターで作成できます。

| エポスカード

| イオンカードセレクト

|

初心者におすすめな

理由 | マルイカウンターで即日受け取り

飲食店を中心に優待店が多い | 主婦や高齢者におすすめ

イオングループの特典が豊富 |

| 年会費 | 永年無料 | 永年無料 |

基本ポイント

還元率 | 0.5% | 0.5% |

| 主な優待店 | サンマルクカフェ、魚民、

ジャンカラ、富士急ハイランド、

万葉の湯など | イオン、ダイエー、

まいばすけっと、

マルエツ、ミニストップ、

ウエルシアなど |

| 国際ブランド |  |  |

申し込み

可能年齢 | 満18歳以上

(高校生を除く) | 満18歳以上

(高校生を除く) |

| 申し込み | | |

セキュリティを重視したい

クレジットカード初心者の方が気になるポイントとして、不正利用やスキミングの被害があると思います。それゆえ、クレジットカードを持つならセキュリティ対策がしっかりしているものを選びたいですよね。

モーラ博士

ナンバーレスカードや不正利用の検知が素早いクレジットカードがおすすめじゃ!

| JCBカードW

| PayPayカード

|

| 年会費 | 永年無料 | 永年無料 |

基本ポイント

還元率 | 1.0% | 1.0% |

| 両面ナンバーレス | ◎ | ◎ |

| 利用通知 | アプリ・メール | アプリ・メール |

具体的な

セキュリティ対策 | 不正検知メール

ワンタイムパスワード認証 | 24時間不正利用チェック

3Dセキュア

|

| 国際ブランド | | |

| 申し込み | | |

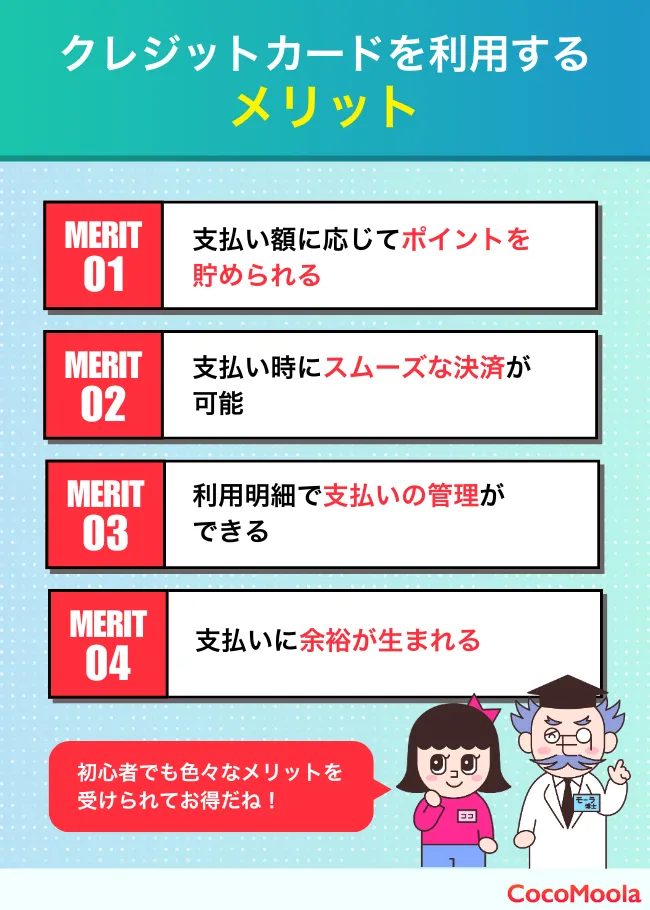

初心者がおさえておきたいクレジットカードを利用するメリットとは?

クレジットカードの利用には以下のようなメリットがあります。初心者の方は、ぜひおさえておきましょう。

参考:新潟県ホームページ「はじめてのクレジットカード」

支払い額に応じてポイントを貯められる

クレジットカード最大のメリットは、利用額に応じてポイントが貯まる点です。

貯めたポイントは日常の生活費の節約に役立てたり、趣味や特別な購入のために活用できるなどと、幅広い使い道があります。

欲しかった商品との交換や、ポイント払いを利用して実質的な割引を受けることが可能です。

さらに、航空会社のマイルや他のポイントプログラムに移行することで、旅行や日常の買い物をよりお得に楽しめます。

また、貯まったポイントをクレジットカードの支払いに充てれば、実質的な出費を抑えられる点も大きな魅力でしょう。

ポイント還元率はクレジットカードの種類によって異なりますが、日常的な支払いにクレジットカードを活用することで、節約に繋がります。

ココちゃん

特にポイント還元率が高いクレジットカードを選ぶと、さらにお得感を感じられるかも?!

参考:経済産業省「ポイント還元事業主要なキャッシュレス決済サービス」

支払い時にスムーズな決済が可能

クレジットカードは現金払いのようにお金を準備したり、お釣りを受け取る手間がなく、スムーズに決済できます。

レジでクレジットカードを専用端末に挿入するだけで支払いが完了するため、時間を節約できるのが大きなメリットです。

最近ではタッチ決済に対応したクレジットカードも増えており、クレジットカードを端末にかざすだけで瞬時に支払いが完了します。

特に混雑する店舗や短時間での買い物が必要なときに、こうしたスムーズな決済方法は便利でしょう。

さらに、クレジットカードをスマートフォンに登録して、Apple PayやGoogle Payを利用すれば、クレジットカードを持ち歩かなくても支払いが可能になるため、より身軽に行動できます。

モーラ博士

こうした利便性は、現金中心の生活にはないクレジットカードならではの魅力じゃ!

利用明細で支払いの管理ができる

クレジットカードは、現金払いでは把握しづらい支出の内訳を利用明細で簡単に管理できるのがメリットです。

現金の支払いであれば自分で家計簿などをつけて支出状況を把握する必要がありますが、クレジットカードは利用状況を自動でまとめてくれます。

利用明細を定期的にチェックすることで、どこで何にお金を使っているのかを一目で確認でき、無駄な出費に気付きやすくなります。

たとえば、固定費や生活費をクレジットカードにまとめれば支払いを一本化でき、家計の流れを整理できます。

さらに、クレジットカードを複数枚持つことで、用途ごとに支出を分けて管理することも可能です。

利用明細をアプリやウェブで簡単に確認できるクレジットカードも多く、デジタルツールを活用することで、より効率的に支払い管理を行えます。

支払いに余裕が生まれる

クレジットカードを利用することで、商品の購入から代金の引き落としまで最大60日程度の猶予が生まれます。

口座にまとまったお金が無くても、クレジットカードがあれば代金を一時的に立て替えることが可能です。

さらに分割払いやリボ払い、ボーナス一括払いを活用することで、より支払いに余裕を持たせることもできます。

しかし、支払いを先延ばししすぎると将来の自分を苦しめる可能性も。自身の収入や貯蓄と十分に相談し、支払いが滞ることがないよう気を付けなければなりません。

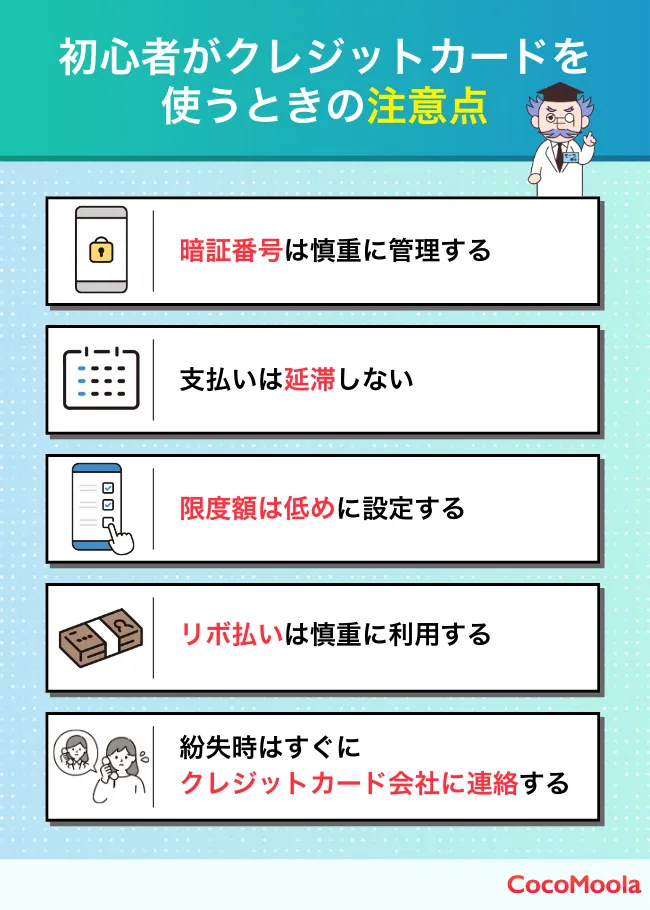

初心者がクレジットカードを利用する際の注意点とは?

初心者がクレジットカードを利用する際は、安全にカードを使うためにも以下の注意点を知っておく必要があります。

暗証番号は慎重に管理する

暗証番号はクレジットカードの安全性を守る重要な情報です。金融庁の注意喚起にあるように、他人に教えないことはちろん、単純な番号や推測されやすい番号を避けることが大切です。

例えば、生年月日や連続した数字(1234など)、携帯電話番号の下4桁などは簡単に推測されてしまい、リスクが高いため避けることをおすすめします。

また、暗証番号を記録する際は、他人に見られる場所やデバイスに保存しないよう注意が必要です。

万が一暗証番号を忘れてしまった場合は、クレジットカード会社に連絡し、速やかに変更手続きを行うことで、さらなるリスクを防ぎましょう。

モーラ博士

不正利用の被害を防ぐためにも、暗証番号をしっかりと管理することが求められるぞ。

参考:金融庁「アクセスFSA 第69号(キャッシュカードの管理等に関する注意喚起について)」

支払いは延滞しない

クレジットカードの支払いを延滞すると、信用情報に悪影響を与える可能性があります。支払い期日は必ず守り、口座残高を事前に確認しておくことが大切です。

延滞や滞納が続くと、いわゆるブラックリストに登録され、新たなクレジットカードやローンの審査が通りにくくなるだけでなく、将来的な信用取引にも支障をきたす恐れがあります。

また、どうしても引き落としが間に合わない場合は、早めにクレジットカード会社に相談することで、解決策を提示してもらえる場合もあります。

支払い履歴をきちんと管理し、信用を積み上げていくことで将来的な信用度も向上するため、意識しておきましょう。

限度額は低めに設定する

クレジットカードの利用限度額は、自分が無理なく支払える範囲に設定することが大切です。限度額が高すぎるとつい使い過ぎてしまい、後から支払いが困難になるリスクがあります。

初心者の方は、最初は限度額を10万円程度と低めに設定し、慣れてきたら必要に応じて増額申請を検討すると良いでしょう。

また、限度額が低いことで不正利用の被害も抑えやすくなるため、安全性の面でもおすすめです。

クレジットカードの使い過ぎを防ぐためにも、計画的な利用を心がけ、支払える範囲を超えないよう注意しましょう。

リボ払いは慎重に利用する

リボ払いは、毎月の支払い額が一定で管理しやすい一方、高額な手数料が発生ため注意しましょう。

初心者の方はできるだけリボ払いを避け、一括払いもしくは分割払いを選ぶのがおすすめです。

リボ払いを利用する場合でも、利用額の上限を設定し、計画的に返済できる範囲内で利用しましょう。

また、リボ払いを続けると元金が減らない状態が続く可能性があるため、必要に応じて繰り上げ返済の検討をおすすめします。

参考:国民生活センター「クレジットカードを利用したら、知らぬ間にリボ払いになっていた」

紛失時はすぐにクレジットカード会社に連絡する

クレジットカードを紛失した際は、すぐにクレジットカード会社に連絡して利用停止の手続きを行うことが最も重要です。

不正利用のリスクを最小限に抑えるため、迅速な対応が求められます。クレジットカード会社の連絡先を事前に控えておき、必要に応じて警察にも届け出を行いましょう。

また、定期的に利用明細を確認し、不審な取引がないかチェックすることで、クレジットカードの安全な利用を心がけることができます。

インターネットショッピングでの不正利用にも注意しましょう。自分が覚えていない小額の取引や連続した短時間での複数回の取引など、些細な兆候も見逃さないことが大切です。

モーラ博士

緊急時に備えて日頃から対策を考えておくことで、クレジットカードを安全に管理できるぞ!

参考:国民生活センター「クレジットカードを紛失した!-財布を落とした際の対処方法について-(消費者トラブル解説集)」

関連記事

初心者必見!クレジットカードの作り方とは?

クレジットカードは、以下の手順で作成します。スムーズに手続きを進めるためにも、あらかじめ知っておきましょう。

STEP1.必要なものを準備する

クレジットカードを作るには、いくつかの書類や情報が必要です。まず本人確認書類を準備しましょう。

本人確認書類は、運転免許証やマイナンバーカード、住民票の写しなどが一般的です。

提出する書類が1種類では足りない場合もあるため、クレジットカード会社の指示に従いましょう。

また、支払い用の銀行口座を用意し、通帳やキャッシュカード、銀行印が必要になる場合があります。年収証明書類が必要なクレジットカードもあるため事前に確認しておくとスムーズです。

STEP2.申し込み方法を選ぶ

クレジットカードの申し込み方法には、主にインターネット申し込み、郵送申し込み、店頭申し込みの3つがあります。

初心者には、手軽でスピーディーに手続きができるインターネット申し込みがおすすめです。

郵送や店頭での申し込みの場合、必要書類を揃える手間が増えることがあるため、事前に確認しておきましょう。

モーラ博士

中にはネット申し込み限定の入会特典があるクレジットカードもあるため、要チェックじゃ。

STEP3.必須項目を記入する

申し込み時には、名前、住所、電話番号、生年月日などの基本情報を記入します。クレジットカードによっては、勤務先や年収、借入状況などの経済的な情報も求められる場合もあります。

特に初めての申し込みでは、入力に時間がかかることもあるため、事前に情報を整理しておくとスムーズです。

モーラ博士

記入した情報に誤りがあると審査が遅れる原因になる。正確に入力することを心がけるのじゃ!

STEP4.審査に通過後、カードを受け取る

クレジットカードが届いたら、まずは裏面に署名することが大切です。署名は不正利用時の補償に必要で、店舗での利用にも影響するため、忘れないうちに記入しておきましょう。

オンラインでの利用をすぐに開始したい場合は、クレジットカード番号が発行された時点でデジタルカードとして使えるサービスも検討してみると良いかもしれません。

利用限度額や支払いのタイミングを常に意識し、計画的に活用しましょう。

クレジットカードの使い方とは?仕組みと決済の仕方を解説

クレジットカードとは、現金の代わりに商品やサービスの支払いができる便利なカードです。

クレジットカードで決済した分の支払いは、指定した銀行口座から毎月決まった日にまとめて引き落とされます。

初めてクレジットカードを持つ初心者の方のために、引き落としの仕組みと決済方法を解説するので、ぜひ参考にしてみてください。

クレジットカードの仕組み

クレジットカードは、カード会社が店舗に代金を立て替え、後日利用者がカード会社にその立て替えた代金を支払うという仕組みになっています。

代金を立て替えてもらえることで、現金を持っていなくても買い物を楽しめるのは便利ですよね!

カード会社は、後払いで利用者からもらう代金と店舗からもらう手数料から利益を得ています。そのためクレジットカードの発行には、支払い能力への信用性が大切になるということを押さえておきましょう。

審査が行われ、「支払い能力がある」とカード会社から認められた人にのみ、カードが発行される仕組みになっています。

ココちゃん

審査が不安な学生や主婦の人でも、特定の条件で通過できる場合もあるからチェックしてみよう!

関連記事

決済端末の使い方

決済端末を用いたクレジットカードの支払い方法

- 店員に「クレジットカード払い」でと伝える

- 決済端末に差し込む

- 暗証番号を入力する

まずは購入する商品をレジに持っていき、クレジットカード払いをする旨を伝えましょう。店員が決済端末にクレジットカードを挿し込むよう指示したら、クレジットカードの矢印の向きに合わせて挿入します。

モーラ博士

決済端末は挿し込むタイプとスキャンするタイプがあるぞ。指示に従って操作すればOKじゃ。

クレジットカードを挿し込んで読み取りが完了したら、店員から暗証番号の入力を求められます。クレジットカードを作成するときに登録した暗証番号を入力すれば、購入完了です。

クレジットカード払いができる店舗は増えており、国際ブランドのステッカーが貼られている店舗は基本的に利用できます。クレジットカード決済端末をお探しの方はOREND(オレンド)がおすすめです。

タッチ決済の使い方

タッチ決済によるクレジットカードの支払い方法

- 店員にタッチ決済が使えるか確認する

- 決済端末にクレジットカードをかざす

タッチ決済で支払う場合、まずは手持ちのクレジットカードがタッチ決済に対応しているか確認しましょう。タッチ決済が使えるのは、下の画像の丸で囲まれたマークがあるクレジットカードです。

また、すべての店舗でタッチ決済が使えるとは限らないので、支払う前に確認してください。タッチ決済が利用できる場合は、決済端末にかざせば支払い完了です。かざす場所は機械によって異なるため、分からない場合は店員に聞いてみましょう。

タッチ決済が使えない店舗の場合は、通常のクレジットカード払いもしくは他の決済方法で支払います。急ぎの時や暗証番号を入力するのに抵抗がある方は、タッチ決済の利用がおすすめです。

スマホ決済の方法

スマホ決済の方法

- 「Apple Pay」や「Google Pay」などのスマホ決済アプリをインストール

- お手持ちのクレジットカード情報をアプリ内に登録

- 店員に支払い方法を伝える

- 決済端末にスマホをかざす

スマホ決済とは、クレジットカード情報を紐づけたスマートフォンで支払いを行う方法のこと。スマホのみで代金の支払いができるため、クレジットカードを持ち運ぶ必要がないのが利点です。

ただし、決済金額に上限がある点は要注意です。店舗やカードによって異なりますが、1会計あたり1万円~1万5千円程度が上限となっています。上限を超え支払いは、従来通りクレジットカードを決済端末に差し込む形で行います。

オンラインサイトでの使い方

オンラインサイトでの使い方

- 「決済画面」に進む

- 決済方法から「クレジットカード払い」を選択

- カード情報(カード番号・氏名・有効期限など)を入力

- 「決済ボタン」をタップ

ネットショッピングやサブスクの支払いで、クレジットカードを利用するおおまかな流れは上記の通りです。一部のサイトでは、分割払いを指定できる場合もあります。

カード情報をオンライン上で入力するのが怖いと感じる方は、サイトが「3Dセキュア」に対応しているかを要チェック。ワンタイムパスワードなどの追加の本人認証を要求することで、第三者による不正利用を未然に防ぎます。

モーラ博士

怪しいサイトにカード情報を渡さないように、URLとサイト名をしっかり確認することも重要じゃ!

体験談:初めてクレジットカードを作って3ヶ月の方

初めてクレジットカードを発行して3ヶ月ほどの方に、クレジットカードを発行してみての感想や使い勝手、どのようにして選んだのかを伺いました。

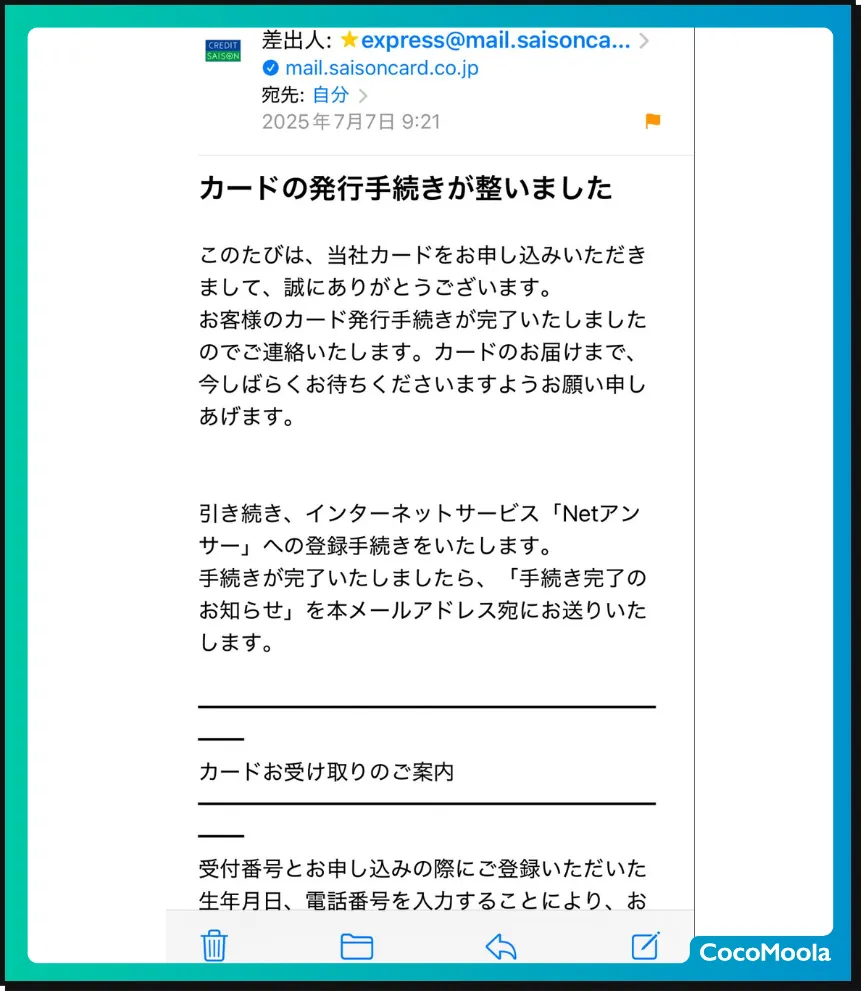

| 初めて発行したクレジットカード | SAISON GOLD Premium |

| クレジットカードを発行した日 | 2025年7月7日

(インタビュー日は2025年10月21日) |

| 発行した方の属性 | 25歳女性・会社員

年収500万円 |

| クレジットカードを作った理由 | 食費、生活費など毎月の生活にかかるお金を管理するため |

| クレジットカードの主な使い道 | 飲食店や家賃の支払い |

クレジットカードを選んだ理由

SAISON GOLD Premiumの10月分支払い明細

SAISON GOLD Premiumの10月分支払い明細

コンビニやマクドナルド等のファストフード店など、自分がよく使うお店に対してポイント還元率が高く、効率的にポイントを貯めることができるからです。

また、家賃支払いの引き落とし先に設定することができ、その支払いに対してもポイントがつくため固定費に対してポイントがつくことはとても理想的だと感じました。

さらにカード所有者の優待により、映画館の割引、プレゼント企画に応募できるなど家系の手助けになる内容が多く、このカードの発行を選びました。

楽天カードもポイント付与率が高く、所有者に対する優待もあるため迷いましたが、家賃支払いが可能かつポイントがつくことが決め手になりました。

初心者がクレジットカードを作る時、どのようにして選ぶのがおすすめだと思いますか?

1番重視すべきは、どれだけ日常生活に溶け込んだものに対してポイントが付与されるかだと思います。

今回私が選んだ決め手である家賃支払いに対するポイント付与もそうですが、固定費をカードでの支払いにすることができ、かつその支払いに対してポイントがつけば毎月固定でポイントがもらえることになり、日々の暮らしの助けになります。

初心者ゆえにクレジットカードの審査をはじめ、不安な部分はありましたか?

SAISON GOLD Premiumの審査通過メール。審査に不安はなかったそうだ

SAISON GOLD Premiumの審査通過メール。審査に不安はなかったそうだ

審査に対して単純な身分証のアップロードだけでなく、カードの厚み確認や本人の顔認証など厳重であり、申請作業が大変でした。審査自体にはあまり不安はありませんでした。

クレジットカードが不安な方はデビット・プリペイドも検討

クレジットカードは便利な反面、「使いすぎてしまいそう」「後から請求が来るのが不安」と感じる初心者の方も少なくないでしょう。

そういった場合は、まずデビットカードやプリペイドカードから始めてみるのも一つの方法です。

| デビットカード | 支払いと同時に銀行口座から即時引き落としされる仕組み

→使いすぎを防げる! |

| プリペイドカード | あらかじめチャージした金額の範囲内でしか使えない

→予算管理がしやすく、現金感覚で利用できる! |

ただ、これらのカードはクレジットカードのように「後払いによる資金繰りの調整」や「信用情報の積み上げ」といったメリットはありません。

カード利用に慣れてきたら、少額決済からクレジットカードを併用していくのもおすすめです。

まずは自分に合った方法でキャッシュレスに慣れながら、無理のない形でクレジットカードの利用を検討していくとよいでしょう。

監修者の水野さんへ初心者におすすめのクレジットカードについて直接インタビュー!

ココモーラの監修者を務めていただいている水野崇さんへ、初心者向けのおすすめクレジットカードや選び方を伺いました!初心者の方はクレジットカードの専門家の意見も参考にしてみてください。

水野総合FP事務所代表。独立系ファイナンシャルプランナーとして個別相談、執筆・監修、講師、取材協力などマルチに活動。ライフプラン、資産運用、相続・資産承継といった幅広い相談内容に対応し、全国1000名を超える方から日本FP協会に寄せられる「くらしとお金」の電話相談を1年間担当。毎月20本以上の執筆・記事監修の他、大学や事業法人で講師を務め年80回登壇。学校法人専門学校非常勤講師として「投資の授業」を毎週行う。

【インタビュー概要】

水野 崇さん(水野総合FP事務所 代表)に「初心者向けにおすすめのクレジットカード」について伺った。初心者向けのクレジットカードとして、三井住友カード(NL)や三菱UFJカードなどの銀行系クレジットカードを挙げていただいた。職業やライフプランが変わると銀行系クレジットカードに申し込めなくなる可能性があるからこそ、初心者でも入会できる時にしておくのがおすすめだそうだ。

小谷

初心者や初めてクレジットカードを作る方におすすめしたいクレジットカードはありますか?

水野さん

三井住友カード(NL)や三菱UFJ系のカードといった、銀行系のクレジットカードには初心者でも入会できるうちに作ったほうが良いと思います。

おすすめする三井住友カード(NL)を持つ水野さん

おすすめする三井住友カード(NL)を持つ水野さん

| 年会費 | 永年無料 |

|---|

| 基本ポイント還元率 | 0.5% |

|---|

| 国際ブランド | Visa/MasterCard |

|---|

| 申込条件 | 満18歳以上(高校生を除く) |

|---|

小谷

銀行系のクレジットカードが初心者におすすめなのはどういったところからでしょうか?

水野さん

たとえば、転職したり女性なんかは専業主婦になったりすると、審査の観点から銀行系のクレジットカードに入会できないこともあると思うんです。

逆に、流通系のクレジットカードはいつでも申し込みやすいじゃないですか。

銀行系は学生向けのキャンペーンを打っていることもありますし、初めて作るにしても入会できる時に入ってもらえたらカード会社からしても嬉しいと思いますよ。

初心者は利用店舗での還元率に注目してほしいそうだ

初心者は利用店舗での還元率に注目してほしいそうだ

小谷

初心者におすすめのクレジットカードの選び方はありますか?

水野さん

学生向けの選び方と同じになりますが、将来的にクレジットカードを育てる意識は持ってほしいです。これが前提ですね。

あとは、利用店舗で還元率が高いものかな。初心者さんはクレジットカードを使い慣れてほしいですし。自分が使うところでポイントが貯まりやすいと自然とクレジットカードを使いやすいと思いますよ。

編集部まとめ

ココモーラで監修者を務めているファイナンシャルプランナーの水野崇さんが、初心者向けにおすすめされているクレジットカードの一例は以下の通りです。

・三井住友カード(NL)・三菱UFJカード:

→どちらもコンビニや飲食店などで高還元率。日常的に使う店舗でポイントが貯まりやすい

銀行系のクレジットカードは初心者でも申し込めるか不安になりそうですが、この2枚はポイントサービスが豊富で年会費も永年無料なので、初心者にぴったりの内容が揃っています。

水野さんのお話を通して、銀行系クレジットカードは初心者でも申し込んでみる価値があると改めて実感しました。普段利用する店舗で使いやすいクレジットカードがあれば、ぜひ申し込んでみてください!

【インタビュー実施概要】

→インタビューの紹介ページはこちら

初心者におすすめのクレジットカードに関する専門家コメント

今回紹介している初心者におすすめのクレジットカードに関して、ココモーラの監修者を務めてくださっている伊藤亮太さんと金子賢司さんから、各クレジットカードの魅力についてのコメントをいただきました。

気になるクレジットカードがあったら、専門家の方のコメントを読んで参考にしてみてください。

JCBカードW

注釈

※: スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

三井住友カード(NL)

※1 iD、カードの差し込み、磁気取引は対象外です。

※1 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※1 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※1 通常のポイントを含みます。

※1 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

エポスカード

JCBカードW plus L

VIASOカード

クレジットカード初心者に関するアンケート調査

初心者のクレジットカード利用を把握するため、独自のアンケート調査をフリージーを使用して実施しました。

これからクレジットカードを選ぶ人は、ぜひアンケートも参考にしてみてください。

| 調査方法 | フリージーを使用した独自調査 |

| 調査対象 | 18歳以上の男女 |

| 調査対象者数 | 250人 |

| 年齢比率 |

10代:0人(0%)

20代:1人(0.40%)

30代:6人(2.40%)

40代:46人(18.40%)

50代:73人(29.20%)

60代以上:124人(49.60%)

|

| 性別比率 |

男性:171人(68.40%)

女性:79人(31.60%)

|

| 職業比率 |

会社員(正社員):67人(26.80%)

会社員(契約・派遣社員):17人(6.80%)

経営者・役員:7人(2.80%)

公務員(教職員を除く):4人(1.60%)

自営業:20人(8.00%)

自由業:14人(5.60%)

医師・医療関係者:5人(2.00%)

専業主婦:33人(13.20%)

学生:0人(0%)

パート・アルバイト:23人(9.20%)

無職:58人(23.20%)

その他:2人(0.80%)

|

| 調査期間 | 2025年1月 |

| 調査地域 | 日本 |

初心者のクレジットカード利用に関するアンケート調査の詳細結果>>

初心者のクレジットカード利用に関するアンケート調査結果の元データ(PDF)>>

初めて作成したクレジットカードは何ですか?

| 項目 | 回答者数(人) | 割合(%) |

|---|

| JCBカード | 48 | 19.20% |

| 楽天カード | 45 | 18.00% |

| 三井住友カード | 40 | 16.00% |

| セゾンカード | 31 | 12.40% |

| イオンカード | 15 | 6.00% |

| エポスカード | 4 | 1.60% |

| ライフカード | 2 | 0.80% |

| dカード | 2 | 0.80% |

| JALカード | 2 | 0.80% |

| ANAカード | 2 | 0.80% |

| その他 | 59 | 23.60% |

初めて作成したクレジットカードTOP3は「JCBカード」「楽天カード」「三井住友カード」でした。

これらのクレジットカードは年会費無料のものが多く、セキュリティやカスタマーサポートも優れているため、初心者の方におすすめです。

次いで「セゾンカード」や「イオンカード」など、店頭での申し込みが可能なクレジットカードが並んでいます。

モーラ博士

店員と相談しながらクレジットカードを申し込めるため、初心者で申し込みが不安な方に最適じゃ。

クレジットカードを初めて作成したのは何歳の時ですか?

| 項目 | 回答者数(人) | 割合(%) |

|---|

| 10代 | 23 | 9.20% |

| 20〜22歳 | 76 | 30.40% |

| 23〜26歳 | 63 | 25.20% |

| 27〜30歳 | 26 | 10.40% |

| 31〜35歳 | 16 | 6.40% |

| 36〜40歳 | 18 | 7.20% |

| 41〜50歳 | 15 | 6.00% |

| 51〜60歳 | 12 | 4.80% |

| 61歳以上 | 1 | 0.40% |

クレジットカードを初めて作成した時の年齢は「20〜22歳」が最も多く約30%、次いで「23~26歳」が多く約25%を占めています。

大学生や社会人になり、自分で支払いできるようになったタイミングでの申し込みが多いようです。20代での申し込みが目立ちますが、30代以降で申し込んだ方も約25%と決して少なくありません。

ただ、クレジットヒストリーがない場合、年齢が上がるにつれて審査が厳しくなります。30歳以上で今までクレジットカードに申し込んだことが無い方は、なるべく早めに申し込むのがおすすめです。

クレジットカードを初めて作成した際の年収はどれくらいですか?

| 項目 | 回答者数(人) | 割合(%) |

|---|

| 1万円未満 | 22 | 8.80% |

| 1〜50万円 | 22 | 8.80% |

| 51〜100万円 | 19 | 7.60% |

| 101〜200万円 | 35 | 14.00% |

| 201〜300万円 | 67 | 26.80% |

| 301〜500万円 | 62 | 24.80% |

| 501〜700万円 | 16 | 6.40% |

| 701〜1,000万円 | 6 | 2.40% |

| 1,001万円以上 | 1 | 0.40% |

クレジットカードを初めて作成した際の年収は、「201〜300万円」が最も多く全体の約25%を占める結果となりました。

モーラ博士

日本人の平均年収は400万円ほど。平均以下の年収であっても審査に通る可能性は大いに考えられるぞ。

ただ、あくまで年収は審査の一つの要素に過ぎません。年齢や勤続年数、返済実績など、さまざまな指標から総合的に判断されます。

まとめ

クレジットカード初心者は、年会費無料で使いやすいカードを選ぶのがおすすめです。維持費がかからないカードなら気軽に持ちやすく、日常の買い物や公共料金の支払いでもポイントを貯めながらお得に利用できます。

また、初めてカードを作る場合はポイント還元率・セキュリティ・スマホ決済対応などの使いやすさも確認しておきましょう。自分のライフスタイルにあったカードを選ぶことで、クレジットカードをより便利に活用できます。

本記事で紹介したカードを参考に、初心者でも使いやすい1枚を選んで、賢くキャッシュレス生活を始めてみてください。

初心者向けのクレジットカードのランキング根拠

当サイトの「初心者におすすめのクレジットカードランキング」は、ココモーラ編集部が各クレジットカードの公式情報、実際の利用者の声、金融関連機関のデータに基づき、独自に調査・分析を行って作成しています。

ランキング算定にあたっては、以下のような複数の客観的データ・情報源を総合的に参照しています。

ランキング算定にあたって

・各カードの公式サイトに記載された特典・年会費・サービス内容

・実際の利用者・専門家へのヒアリング調査やレビュー情報

・カード利用者・法人経営者を対象とした第三者アンケート調査

・金融庁・経済産業省などの統計資料・公式データ

上記のデータをもとに、編集部が独自に設定した評価項目(ポイント還元率、年会費・維持コストのバランスなど)に基づき、各カードをスコア化し、ランキングを決定しました。

初心者向けのクレジットカードランキング評価項目(100点満点)

本記事の初心者におすすめのクレジットカードランキングは、編集部が各カードの公式情報・利用者レビュー・特典内容をもとに、以下の5つの評価項目で独自に比較・点数化を行い、総合スコア順にランキング化しました。

このランキングでは、クレジットカードを初めて利用する方が、日常使いでメリットを感じやすい「ポイント還元率」、経済的な負担が少ない「年会費・維持コストのバランス」などを重要な評価軸として、総合的な魅力を判断しています。

| 項目 | 配点 | 内容 |

|---|

| ポイント還元率 | 25点 | 通常還元率や特定の支払いでの還元率の高さ、ポイントの貯まりやすさを評価。 |

| 年会費・維持コストのバランス | 25点 | 永年無料、実質無料、初年度無料、有料に分け、維持コストの低さや費用対効果を評価。 |

| 国際ブランドの利用範囲 | 20点 | 国内外での加盟店数や、オンライン決済での対応状況など、カードの使いやすさを評価。 |

| 特典の魅力 | 15点 | 日常使いで役立つ優待やサービス、特定の店舗での割引など、特典内容の充実度を評価。 |

| セキュリティ性 | 15点 | 不正利用対策、紛失・盗難補償、ナンバーレスデザインなど、安心して利用できるかを評価。 |

これらの基準をもとに、利用者の目的やニーズに合わせた最適なクレジットカードを厳選しています。

初心者におすすめのクレジットカード総合評価・ランキング

比較・採点の結果、以下のような総合スコアとなりました(※小数点以下切り捨て)。

| カード | 総合得点(100点満点) | レーティング |

|---|

| JCBカードW | 95点 | ★★★★★ |

| 三井住友カード(NL) | 93点 | ★★★★★ |

| VIASOカード | 88点 | ★★★★☆ |

| PayPayカード | 85点 | ★★★★☆ |

| 三菱UFJカード | 83点 | ★★★★☆ |

| エポスカード | 80点 | ★★★★☆ |

| 楽天カード | 78点 | ★★★☆☆ |

本ランキングは、初めてクレジットカードを持つ方が、安心して賢くカード生活を始められるよう、各カードの特徴を総合的に評価したものです。

なお、本ランキングはあくまで一般的な評価基準に基づいたものであり、利用目的やライフスタイルによって最適なカードは異なります。

また、カードの特典やサービス内容は変更される可能性があるため、最新情報は必ず各カードの公式サイトにてご確認ください。

1位:JCBカードW【総合95点】

| 評価項目 | 点数 | 評価理由 |

|---|

| ポイント還元率 | 24/25 | 通常還元率が1.0%と高く、パートナー店ではさらに倍増する。ポイント交換先も豊富で使いやすい。 |

| 年会費・維持コストのバランス | 25/25 | 年会費は永年無料。コストを気にせず持てるため、初心者にも安心。 |

| 国際ブランドの利用範囲 | 18/20 | 日本発のブランドで国内の加盟店が多く、JCB優待も充実。海外での利用はやや限定的になってしまう。 |

| 特典の魅力 | 14/15 | 特定店舗でのポイントアップや、JCB会員限定のキャンペーンが豊富。 |

| セキュリティ性 | 14/15 | 充実した不正利用補償や、MyJCBアプリで利用状況を管理でき、安心感が高い。 |

JCBカードWは、年会費永年無料で、ポイント還元率が常に1.0%以上と高いことが魅力です。特にスターバックスやセブン-イレブン※などJCBのパートナー店での利用でポイントがさらに倍増するため、日常使いでお得さを実感できます。

Webサービスやアプリで利用状況を簡単に確認でき、サポート体制も充実しているため、初めてクレジットカードを持つ方でも安心して利用を始められる一枚です。

注釈

※: スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

2位:三井住友カード(NL)【総合93点】

| 評価項目 | 点数 | 評価理由 |

|---|

| ポイント還元率 | 24/25 | 主要コンビニ・飲食店で最大7%の高還元率。Vポイントは多様な交換先があり使いやすい。 |

| 年会費・維持コストのバランス | 25/25 | 年会費永年無料。初めてのカードでも維持コストの心配がない。 |

| 国際ブランドの利用範囲 | 19/20 | Visa/Mastercard®で国内外問わず加盟店が多く、どこでも使いやすい。 |

| 特典の魅力 | 13/15 | 特定店舗での高還元が最大の特典。選べる特典もあり、日常使いで便利。 |

| セキュリティ性 | 12/15 | ナンバーレスデザインでカード情報が盗まれにくく、利用通知機能で安心。 |

三井住友カード(NL)は、年会費永年無料で、カード番号が印字されない「ナンバーレス」デザインが特徴です。これにより、カード情報が盗み見られる心配が少なく、セキュリティ面で非常に安心できます。

対象のコンビニエンスストアや飲食店でのスマホのタッチ決済利用で最大7%のポイント還元があるなど、非常に高還元なため、初めてのカードでもお得さを実感しやすいでしょう。利用通知機能も充実しており、支出管理も簡単です。

3位:VIASOカード【総合88点】

| 評価項目 | 点数 | 評価理由 |

|---|

| ポイント還元率 | 22/25 | 特定の支払い(携帯・プロバイダー)で高還元。貯まったポイントは自動でキャッシュバック。 |

| 年会費・維持コストのバランス | 25/25 | 年会費無料。コストを気にせず持てる。 |

| 国際ブランドの利用範囲 | 18/20 | Mastercard®ブランドで国内外問わず広く利用可能。 |

| 特典の魅力 | 12/15 | ポイントの自動キャッシュバックが最大の特典で、手間なくお得を享受できる。 |

| セキュリティ性 | 11/15 | ネット不正利用補償など基本的な保証は付帯していおり、安心感がある。 |

VIASOカードは、年会費無料で、特定の支払い(携帯電話料金、プロバイダー料金など)でポイント還元率がアップします。貯まったポイントが自動的にキャッシュバックされる「オートキャッシュバック」機能も初心者には便利です。

ポイント交換の手間がないため、初めてのカードでも「ポイントをどう使えばいいか分からない」という心配がなく、確実に節約効果を得たい初心者におすすめです。

4位:PayPayカード【総合85点】

| 評価項目 | 点数 | 評価理由 |

|---|

| ポイント還元率 | 21/25 | 基本還元率は1.0%。PayPayステップ達成で還元率がさらにアップする。 |

| 年会費・維持コストのバランス | 25/25 | 年会費永年無料。維持コストがかからず、手軽に発行できる。 |

| 国際ブランドの利用範囲 | 17/20 | Visa/Mastercard®/JCBから選べ、国内外で幅広く利用可能。 |

| 特典の魅力 | 10/15 | PayPayアプリとの連携で、オンライン・実店舗での支払いがお得。 |

| セキュリティ性 | 12/15 | ナンバーレスデザインで安全に使用できる。利用通知機能もあり安心感が高い。 |

PayPayカードは、年会費永年無料で、PayPayアプリとの連携が非常にスムーズなカードです。基本還元率1.0%に加え、PayPayステップを達成するとさらに還元率がアップするため、PayPayを日常的に利用する方にとって非常にお得です。

ナンバーレスデザインと利用通知機能により、セキュリティ面でも安心して利用できるため、スマホ決済をメインにしたい初心者におすすめです。

5位:三菱UFJカード【総合80点】

| 評価項目 | 点数 | 評価理由 |

|---|

| ポイント還元率 | 23/25 | 対象のコンビニや飲食店での利用で最大15%相当還元(グローバルポイント)など、初心者が日常使いで得を感じやすい爆発的な還元力を高く評価。 |

| 年会費・維持コストのバランス | 20/25 | 初年度無料、2年目以降も年1回の利用で無料。実質無料で維持できるため、初めてのクレジットカードとしてリスクが極めて低い。 |

| 国際ブランドの利用範囲 | 14/20 | VISA/Mastercard/JCBから選択可能。国内・海外問わず幅広く利用できるが、上位カードに比べるとオンライン決済時の独自優待が標準的。 |

| 特典の魅力 | 11/15 | 「三菱UFJカード ポイントサービス」など、銀行系ならではの堅実な優待が魅力。ただ、旅行特化型のカードに比べるとエンタメ特典は限定的。 |

| セキュリティ性 | 15/15 | 券面に番号がないナンバーレスデザインを採用。三菱UFJ銀行グループの強固な不正利用検知システムを備えており、初心者が最も安心して持てる一枚。 |

三菱UFJカードは、銀行系カードならではの「圧倒的な安心感」と、最新の「高還元トレンド」を両立させた、初心者にとって非常に死角の少ない一枚です。

特にセブン-イレブンやローソン、松屋などの対象店舗で驚異的なポイント還元を受けられるため、日常の支払いをこのカードに変えるだけで、ポイントが貯まる楽しさを即座に実感できます。

セキュリティ面でもナンバーレス仕様で盗み見のリスクを排除しており、万が一の紛失・不正利用時のサポート体制も万全。コストをかけずに安全かつお得にカードデビューしたい方に最適です。

6位:エポスカード【総合80点】

| 評価項目 | 点数 | 評価理由 |

|---|

| ポイント還元率 | 16/25 | 通常還元率は平均的だが、優待店利用でポイントアップする。ポイント交換先も豊富。 |

| 年会費・維持コストのバランス | 25/25 | 年会費永年無料。維持コストがかからないため、初心者にも安心。 |

| 国際ブランドの利用範囲 | 17/20 | Visaブランドで国内外問わず広く利用可能。 |

| 特典の魅力 | 15/15 | 全国10,000店舗以上の優待サービスが利用でき、日常使いで特典が多い。 |

| セキュリティ性 | 7/15 | 海外旅行傷害保険が利用付帯。紛失・盗難補償も完備。 |

エポスカードは、年会費永年無料でありながら、全国10,000店舗以上で優待を受けられることが最大の魅力です。マルイでの割引はもちろん、飲食店やレジャー施設など、日常使いで役立つ特典が豊富です。

海外旅行傷害保険が利用付帯する点も安心材料であり、初心者でもお得に楽しく利用できる一枚です。

7位:楽天カード【総合78点】

| 評価項目 | 点数 | 評価理由 |

|---|

| ポイント還元率 | 18/25 | 通常1%と安定しており、楽天市場では最大3倍以上の高還元も可能。ただし条件付き還元が多く、初心者にはやや複雑な面も。 |

| 年会費・維持コストのバランス | 25/25 | 永年無料で維持費がかからず、発行から利用までのハードルが低い。学生や初めての1枚としても安心できる。 |

| 国際ブランドの利用範囲 | 15/20 | Visa・Mastercard・JCB・American Expressから選択可能で幅広いが、ブランド別の特典差がやや分かりづらい。 |

| 特典の魅力 | 10/15 | 楽天市場や街でのポイントアップなど特典は豊富。ただし旅行関連の特典は限定的で、日常特化型の印象が強い。 |

| セキュリティ性 | 10/15 | 不正利用検知・本人認証など基本的な安全対策は完備。ナンバーレス非対応のため、セキュリティ面では平均的。 |

楽天カードは、初心者が最初に選ぶ一枚として非常に人気の高い定番カードです。年会費無料・高還元・国内外での使いやすさのバランスに優れ、ネットショッピングにも最適。

一方で、特典が楽天経済圏に寄りやすく、汎用的な優待やセキュリティ面では他カードに劣る部分もあります。それでも総合的に見れば、コスパ・利便性・安心感の三拍子がそろったバランス型カードです。

口コミ調査の概要

クレジットカード初心者に関するアンケート調査

| 調査方法 | フリージーを使用した独自調査 |

| 調査対象 | 18歳以上の男女 |

| 調査対象者数 | 250人 |

| 年齢比率 |

10代:0人(0%)

20代:1人(0.40%)

30代:6人(2.40%)

40代:46人(18.40%)

50代:73人(29.20%)

60代以上:124人(49.60%)

|

| 性別比率 |

男性:171人(68.40%)

女性:79人(31.60%)

|

| 職業比率 |

会社員(正社員):67人(26.80%)

会社員(契約・派遣社員):17人(6.80%)

経営者・役員:7人(2.80%)

公務員(教職員を除く):4人(1.60%)

自営業:20人(8.00%)

自由業:14人(5.60%)

医師・医療関係者:5人(2.00%)

専業主婦:33人(13.20%)

学生:0人(0%)

パート・アルバイト:23人(9.20%)

無職:58人(23.20%)

その他:2人(0.80%)

|

| 調査期間 | 2025年1月 |

| 調査地域 | 日本 |

初心者のクレジットカード利用に関するアンケート調査の詳細結果>>

初心者のクレジットカード利用に関するアンケート調査結果の元データ(PDF)>>

採点の根拠に使用した公式サイト

情報元・参照元一覧

最終更新:2025年11月4日

参考文献

・経済産業省「ポイント還元事業主要なキャッシュレス決済サービス」(最終アクセス:2025年5月1日)

・国民生活センター「国際カードのしくみ」(最終アクセス:2025年5月1日)

・国民生活センター「クレジットカードを利用したら、知らぬ間にリボ払いになっていた」(最終アクセス:2025年5月1日)

・国民生活センター「クレジットカードを紛失した!-財布を落とした際の対処方法について-(消費者トラブル解説集)」(最終アクセス:2025年8月28日)

・新潟県ホームページ「はじめてのクレジットカード」(最終アクセス:2025年6月30日)

・金融庁「アクセスFSA 第69号(キャッシュカードの管理等に関する注意喚起について)」(最終アクセス:2025年8月28日)

・楽天カード「選べる国際ブランド」(最終アクセス:2025年8月28日)

・JCBカード「高いポイント還元率、年会費無料のJCB カード W!」(最終アクセス:2025年8月28日)

・三井住友カード「三井住友カード ナンバーレス(NL)」(最終アクセス:2025年8月28日)

-300x189.webp)

{kind=link}