生活費の支払いにおすすめなクレジットカードの検証ポイント

ココモーラでは、生活費の支払いにおすすめなクレジットカードを集めて、徹底的に比較検証しました。

-すべての検証はココモーラ編集部で行っています-

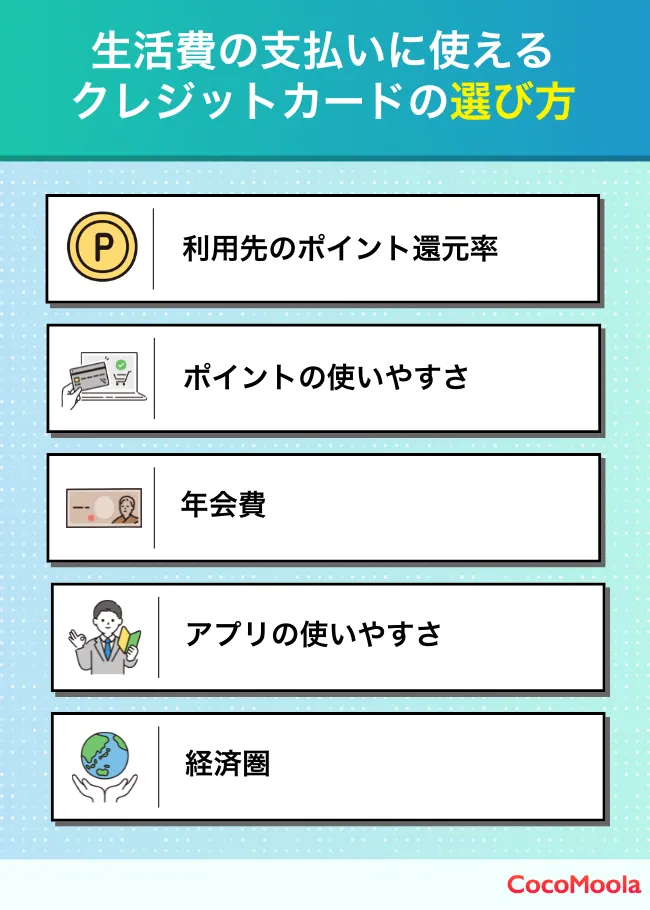

生活費の支払いにおすすめなクレジットカードの選び方は?

「生活費を支払うならどのクレジットカードでも同じでは?」と思うかもしれません。しかし、選ぶポイントをおさえて決めれば、よりお得に使えておすすめです。

生活費の支払いにおすすめなクレジットカードの選び方

- 利用先のポイント還元率

- ポイントの使いやすさ

- 年会費

- アプリの使いやすさ

- 経済圏

利用先のポイント還元率

スーパーやコンビニなど日常生活でよく買い物する店舗が決まっているのであれば、その利用先での還元率が高くなるクレジットカードがおすすめです。

同じコンビニでも、クレジットカードごとに対象店舗や還元率は異なります。生活費をクレジットカード払いするなら、いつも利用する店舗でポイントが貯まりやすいクレジットカードが良いですよね。

逆に、利用する店舗やサービスを固定化していない方は、基本還元率の高いクレジットカードがおすすめ。その際は、還元率1.0%以上のクレジットカードを選ぶとポイントが貯まりやすいです。

ポイントの使いやすさ

生活費の支払いで賢くポイントを貯めても、ポイントが使いにくければ意味がありません。ポイントの使い道が多ければ、それだけ有効活用することができます。

他社ポイントへの交換や支払い額への充当はよくある使い道ですが、すべてのクレジットカードにあるわけではありません。他社ポイントに交換したい方は、何に交換できるかまで確認しておきましょう!

また、交換に必要な最低ポイント数も見ておきたい部分です。最低ポイント数まで貯めることがなければ、ポイントがもらえてお得になるというメリットを享受できません。

モーラ博士

ポイントの管理が苦手な人は、自動キャッシュバックのクレジットカードもおすすめじゃ!

年会費

年会費永年無料のクレジットカードを使えば、生活費に支障がでません。年会費が無料にもかかわらず、特典が使いやすいクレジットカードは多いです。

また、年会費が有料のクレジットカードでも、数百円程度であればポイントで元を取れることも。条件を満たせば年会費が無料になるゴールドカードもあります。

ココちゃん

クレジットカードに必要な特典も重要だけど、年会費をかけてでも持ちたいか確認しながら選ぶのが大切だね!

アプリの使いやすさ

生活費は毎日発生する支払いです。それらをクレジットカード払いすると、「いまどのくらい支払ったか」を簡単にチェックできるほうが使いやすいですよね。

クレジットカードによっては利用履歴がアプリに反映されるまで時間がかかることも。エポスカードやPayPayカードなど決済するとアプリにすぐ反映されるクレジットカードがおすすめです。

三井住友カードが提供するVpassアプリは、支出をカテゴリごとに分類してグラフ化してくれます。生活費全般を1枚のクレジットカードで支払うなら、カテゴリで視覚化できるアプリも良いでしょう。

経済圏

経済圏は、一つの企業グループ内で通信・ショッピング・金融などの各種サービスを連携させることで経済的価値を創出するプラットフォームのことです。代表的なものに、「楽天経済圏」や「ドコモ経済圏」などがあります。

よく利用する経済圏にちなんだクレジットカードを選べば、ポイントの高還元・シームレスな連携といった恩恵が受けられます。

たとえば楽天カードの場合、楽天モバイルや楽天ひかりといった楽天経済圏内のサービスと組み合わせることで、ポイントが最大18倍にアップ。さらに貯まったポイントはそのまま各種サービスで利用できます。

クレジットカードを含め1つの経済圏に集約すれば便益を最大化できるので、節約志向の方は見逃せない要素です。

生活費をクレジットカードで支払うメリットは?

生活費をクレジットカードで支払うとどのようなメリットがあるのかご紹介します。

生活費をクレジットカードで支払うメリット

- ポイントが貯まって節約できる

- 家計管理がしやすい

- クレジットカードの特典が使える

- 生活費が足りないときに後払いできる

- 各種手数料を削減できる

- 信用履歴を積み上げられる

ポイントが貯まって節約できる

クレジットカードで生活費を支払うと、支払った金額に対してポイントが返ってくるため節約につながります。

統計局の家計調査に掲載されている2024年7〜9月期の生活費(食費・水道光熱費・通信費)をもとに、1ヶ月・1年間で貯まるポイント数を表にまとめてみました。

| 支出項目 | 平均金額

総世帯の金額を引用 |

1ヶ月で貯まるポイント

基本還元率1.0%の場合

| 1年間で貯まるポイント

基本還元率1.0%の場合 |

|---|

| 食費 | 69,872円 | 690ポイント | 8,280ポイント |

| 水道光熱費 | 17,231円 | 170ポイント | 2,040ポイント |

| 通信費 | 9,852円 | 90ポイント | 1,080ポイント |

| 合計 | 96,955円 | 950ポイント | 11,400ポイント |

その結果、基本還元率1.0%のクレジットカードで1ヶ月分の生活費を支払うと950ポイント貯まることがわかりました。これを1年分に換算すると11,400ポイントになり、1ヵ月間の通信費の平均金額を上回ります。

還元率が上がる優待店は考慮していないため、優待店で利用すればさらに加算されるでしょう。

すべて現金で支払うと何も返ってきません。現金で支払っている方は、少しずつ生活費をクレジットカード払いに切り替えることをおすすめします。

参考:

統計局「家計調査 2024年7〜9月期の生活費(食費・水道光熱費・通信費)」

お金の疑問や悩みを解決する、オールインワンサービス@next(アットネクスト)

関連記事:外壁塗装をしたいけどお金がない!今すぐできるコスト削減の秘訣と注意点を紹介!|ペイプロ

家計管理がしやすい

クレジットカードで生活費を支払うと、いつどこでいくら使ったかをアプリや明細書で一括管理できます。利用明細から閲覧可能な情報には、主に下記のような内容が含まれています。

- 月ごとのご利用代金総額

- お支払い残高

- 各利用明細(利用日・利用額・利用先)

現金支払いの場合はレシートを1枚ずつ確認する必要があるため、全体でいくら使ったかを簡単に把握したいのであればクレジットカード払いがおすすめです。

モーラ博士

いくら使ったか計算に時間がかかっている場合は、クレジットカード払いに切り替えることで時短になるぞ。

参考:

総務省「電子マネーを使用した際の家計簿の記入のしかた」

JCBカード「カードご利用明細の見方」

共働き・二人暮らしの食費はいくら?平均以下を実現する節約術7選|アットセミナー

関連サイト:マネドア|家計のお悩みを無料相談

あわせて読みたい:専業主婦になりたいと思う理由とは?向いている人の特徴や今後の行動の仕方|東京青山の結婚相談所・婚活に強いインフィニ

クレジットカードの特典が使える

クレジットカードに付帯している特典を無料で使えるのもメリットです。生活費の支払いにかかわらず、多方面で使いやすい特典があると最大限に恩恵を受けられます。

クレジットカードによくみられる特典をまとめてみました。日々の支払いと合わせて使いやすい特典があるかチェックして申し込むのがおすすめです。

クレジットカードによくある特典

- 旅行傷害保険やショッピング保険

- 空港ラウンジの無料利用

- 追加カード

- ポイントアップサイト

- 優待サービス(特定の店舗での還元率アップや割引など)

生活費が足りないときに後払いできる

月によっては急な出費がかさんで生活費の予算をオーバーしてしまうこともあるでしょう。クレジットカードは後払いでの支払いなので、手持ちの現金がなくても生活費を支払えます。

クレジットカードの支払日までに利用金額を支払うことができれば、オーバーした分の生活費をクレジットカードで決済しても問題ありません。

ただし、現金がなくても決済できるからといって、実際に支払えないほどの食料や日用品を購入するのはNG。基本的には毎月の予算を決めておくのがベターです。

参考:消費者庁「決済について」

各種手数料を削減できる

コンビニや郵便局で振込用紙を用いて、各種光熱費を現金払いしている場合は用紙の発行手数料として月200円程度のコストが発生する場合があります。

クレジットカードならこうした手数料は発生しません。そのため、年2000円~6,000円程度の節約に繋がります。

また、生活費を現金払いしていると、財布にお金が無くなった度にATM手数料を支払って現金を引き出さなければなりません。もちろん、クレジットカードなら手数料は一切不要です。

モーラ博士

ATM手数料は110円~330円程度。月に何回も引き出すとかなりの額になってしまうから、クレジットカードを利用するとよいぞ!

信用履歴を積み上げられる

生活費をクレジットカードで支払うことで、信用履歴(クレジットヒストリー)を積み上げやすくなる点もメリットのひとつです。

クレジットヒストリーとは、クレジットカードやローンの利用・返済状況などの記録のことで、カード会社や金融機関が信用力を判断する際の参考になります。

毎月の生活費をカードで支払い、きちんと返済を続けることで、良好な利用履歴を積み重ねることができるでしょう。

将来的に別のクレジットカードを申し込む場合や、ローンを利用する際にも、こうした履歴が参考になることがあります。

日常の支払いをクレジットカードにまとめることは、家計管理だけでなく、信用履歴を積み上げるきっかけにもなるためおすすめです。

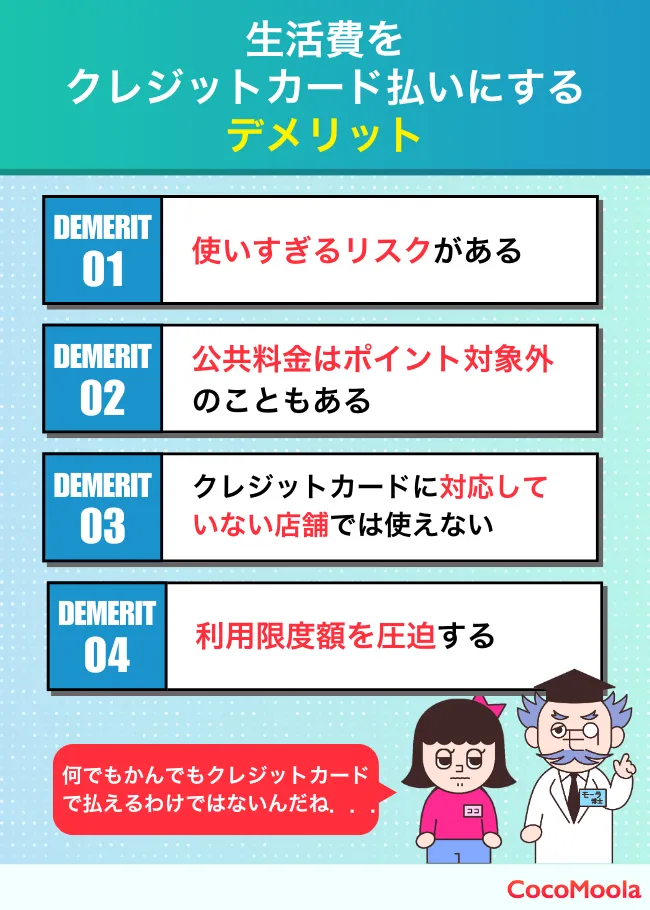

生活費をクレジットカード払いにするデメリット

生活費をクレジットカード払いすると生じやすいデメリットや注意点をご紹介します。すでにクレジットカード払いをしている方も確認してみてください。

生活費をクレジットカードで支払うデメリット

- 使いすぎるリスクがある

- 公共料金はポイント対象外のこともある

- クレジットカードに対応していない店舗では使えない

- 利用限度額を圧迫する

使いすぎるリスクがある

クレジットカードは現金いらずで決済できてしまうため、いくら使ったかきちんと把握しないと使いすぎるリスクがあります。

ココちゃん

手元に現金がなくても購入できるのがクレジットカードの便利なところであり、怖いところでもあるね…

現金を使っている感覚が少なく、高額な商品であっても簡単な手続きのみで手に入れられてしまうため、気がついたら請求額が負担になるほどに高まってしまう可能性もあります。

すべての生活費をクレジットカード払いにすることは簡単ですが、毎月支払い明細を欠かさず確認し、無駄な出費がないよう気を付けましょう。

公共料金はポイント対象外のこともある

生活費のうち、水道光熱費や社会保険料などは公共料金に含まれます。クレジットカードによっては、公共料金の支払いがポイント対象外となっていることもあるため注意しましょう。

また、公共料金の支払いで通常より還元率が低くなるクレジットカードもあります。水道光熱費もクレジットカード払いしたい方はポイント対象かどうか確認してから利用するのがおすすめです。

たとえば楽天カードで公共料金を支払う場合、通常の還元率1.0%から0.2%まで下がってしまいます。※

他にも公共料金以外で生活費の中でポイント対象外になりやすいのは、電子マネーやQRコード決済へのチャージ。クレジットカードと電子マネーを連携している方は要チェックです。

※参考:楽天カード「カード利用獲得ポイントの還元率が異なるご利用先」

クレジットカードに対応していない店舗では使えない

現在ではキャッシュレス決済の波がどんどん進んでいますが、それでも未だにクレジットカード払いができない店舗があります。

飲食店などではまだまだ現金支払いのみに対応している店舗も多く、そのような場合だと現金でしか支払いができません。

モーラ博士

QR決済に対応している場合は、クレジットカードから決済アプリに入金することで、間接的にクレジットカードを利用しての支払いができるぞい。

参考:総務省「キャッシュレス化推進に向けた国内外の状況」

利用限度額を圧迫する

クレジットカードには一人一人利用限度額が設定されており、支払える額には上限があります。生活費の支払いも当然この利用額に含まれることになるので、他の買い物等で使える額が減少することに注意しましょう。

例えば、月々の限度額が10万円の方が生活費を5万円分クレジットカードで支払ってしまうと、他の買い物で使える額は5万円になります。

公共料金の額が大きい方や、利用限度額の上限が低い方は特に注意が必要です。

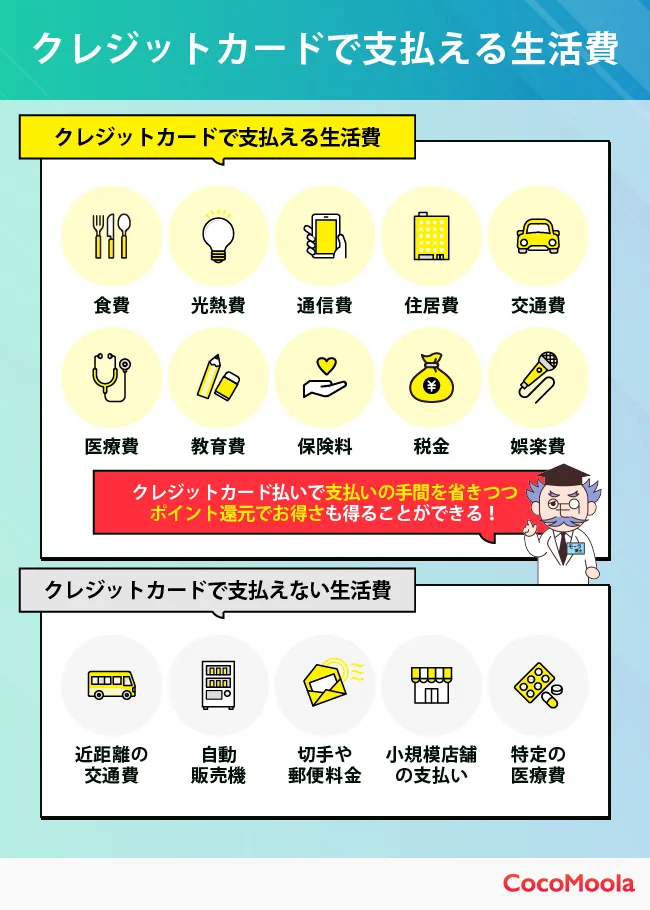

クレジットカードで支払える生活費の範囲は?

クレジットカードではさまざまな費用を払うことができますが、すべての生活費がクレジットカードで支払えるわけではありません。

ここでは、クレジットカードで支払える生活費・支払えない費用について解説します。

クレジットカードで支払える生活費

クレジットカードは、生活費の支払いを効率化する便利なツールです。

特に毎月の固定費や頻繁に発生する支出については、クレジットカード払いを活用することで支払いの手間を省きつつ、ポイント還元でお得さも得られます。

クレジットカードで支払い可能な生活費は、主に以下の通りです。

| 項目 | 内容 |

|---|

| 食費 | スーパーやコンビニでの買い物、外食、フードデリバリー |

| 光熱費 | 電気代、ガス代、水道代 |

| 通信費 | 携帯電話料金、固定電話、インターネット料金 |

| 住居費 |

賃貸住宅の家賃(物件による)

|

| 交通費 | ガソリン代、定期券の購入費 |

| 医療費 | 総合病院の診察費や薬代 |

| 教育費 | 参考書や塾費用、文房具代 |

| 保険料 | 生命保険や医療保険料 |

| 税金 | 所得税、住民税、自動車税、固定資産税 |

| 娯楽費 | 書籍代、趣味の費用、ペット用品 |

これらの項目に対してクレジットカードを利用することで、日々の支出を効率的に管理できるだけでなく、ポイントを貯めることで将来的な節約にもつながります。

特に光熱費や通信費などの毎月の固定費は、クレジットカード払いを基本にすることで、確実にポイントを積み重ねることが可能です。

クレジットカードで支払えない生活費

一方で、一部の費用については現金や他の決済手段が必要になることもあります。

以下で、クレジットカード払いに対応していない、または対応が難しい生活費の項目をご紹介します。

| 項目 | 内容 |

|---|

| 近距離の交通費 | バスや電車の運賃(一部は交通系ICカードで対応可能) |

| 自動販売機 | 現金のみ対応のものが多い |

| 切手や郵便料金 | 郵便局ではクレジットカードに対応している |

| 小規模店舗の支払い | 現金のみ対応している個人経営の場合 |

| 特定の医療費 | 個人病院ではカード非対応の場合がある |

これらの支払い項目では、現金や他の電子マネーなど、別の手段を併用する必要があります。

特にバスや自動販売機の利用など、日常的に発生しやすい小額の支払いには注意が必要です。

参考:消費者庁「消費者と企業人の視点で考えよう消費生活のキホン 生活を支えるお金」

ポイント付与の対象外となるもの

クレジットカードで支払いは可能でも、ポイント付与の対象外となる生活費もあるため注意が必要です。

ポイント付与の対象外となるもの(一例)

- 国民年金保険料

- 一部の電気・ガス・水道料金

- プリペイドカードへの入金

- Suica・PASMOチャージ

- カード年会費

クレジットカードの種類などによっても、条件は異なるため、申し込み前に確認しておくと良いでしょう。

一人暮らしにおすすめ!生活費を賢く抑えるクレジットカード活用術

一人暮らしの場合、生活にかかるお金を一人で管理する必要があり大変ですよね。そんな方には特にクレジットカードでの生活費の支払いをおすすめします。

クレジットカードで生活費を払えば、家計管理を楽にできるだけでなくライフスタイルに合ったポイントの有効活用ができるでしょう。

一人暮らしの生活費支払いにクレカを活用するポイントをご紹介するので、ぜひ参考にしてみてください。

一人暮らしのクレカ支払いのポイント

- 支出に合わせてクレカを使い分ける

- 特定の支出がない場合は基本還元率が大きいカードを選ぶ

- 家計簿アプリと連携して支出を見える化する

支出に合わせてクレカを使い分ける

複数のクレジットカードを支出に合わせて使い分けることで、最大限のポイント還元を受け、生活費を賢く抑えることがでるでしょう。

以下に、特定の支出に合わせたポイントが貯まりやすいクレジットカードの例をご紹介します。

| 支出の種類 | クレジットカードの例 | 特徴 |

|---|

| 食費・日用品 | イオンカードセレクト、セブンカード・プラス、特定のスーパー提携カード など | 特定のスーパーやグループ店舗でポイントアップ、割引特典などがある |

| 公共料金 | ポイント還元率1.0%以上のカード | 毎月発生する固定費なので、基本還元率が高いカードで確実にポイント獲得できる |

| ネットショッピング | 楽天カード、Amazon Mastercard、PayPayカード など | 各ECサイトでの利用で高還元、ポイントアップモール経由でさらに還元率UPできるなど |

| 携帯電話・通信費 | ドコモdカード、au PAY カード、ソフトバンクカード など | 各キャリアの支払いでポイントが貯まる、料金割引特典があるなど |

| 外食・エンタメ | エポスカード(優待店)、JCBカードW(提携店) など | 優待店での割引やポイントアップ、エンタメ施設のチケット先行予約ができるなど |

これらの例を参考に、自分がどこにお金をかけることが多いのかを把握し、それに合ったカードを検討してみてください。

関連記事

特定の支出がない場合は基本還元率が大きいカードを選ぶ

「特定のスーパーやお店はあまり使わない」「毎月の支出がバラバラで、どこに特化したらいいか分からない」という人もいるでしょう。

そのような場合は、特定の店舗に縛られず、基本還元率が高いクレジットカードを選ぶのがおすすめです。

目安として、基本還元率が1.0%以上のカードであれば、効率的にポイントを貯めやすいと言えるでしょう。

例えば、100円の利用で1ポイント貯まるカード(還元率1.0%)なら、毎月の生活費が10万円の場合、年間で12,000ポイント貯まる計算になります。

貯まったポイントは、カードの利用料金に充当したり、他社ポイントやマイルに交換するなど、お得に活用しましょう!

ココちゃん

まずはオールマイティーに使える高還元率カードを1枚持つのがおすすめだよ!

家計簿アプリと連携して支出を見える化する

多くのカードは、家計簿アプリとの連携機能を提供しています。

利用履歴が自動的に取り込まれ、手間なく支出を記録できるため、一人暮らしの家計管理にぜひ役立ててみてください!

リアルタイムで支出を把握できれば、使いすぎてしまった交際費などを他の支出でカバーできるのでおすすめです!

生活費の支払いにおすすめのクレジットカードに関する専門家コメント

今回紹介している生活費の支払いにおすすめのクレジットカードについて、ココモーラの監修者を務めてくださっている岩田昭男さんと金子賢司さんから、各クレジットカードの魅力についてコメントをいただきました。

気になるクレジットカードがあったら、専門家の方のコメントを読んで参考にしてみてください。

JCBカードW

注釈

注釈

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

※: スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

三井住友カード(NL)

注釈

※1 iD、カードの差し込み、磁気取引は対象外です。

※1 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※1 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※1 通常のポイントを含みます。

※1 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2 即時発行ができない場合があります。

エポスカード

JCBカードW plus L

セブンカード・プラス

生活費の支払いに使えるクレジットカードのランキング根拠

当サイトの「生活費の支払いにおすすめのクレジットカードランキング」は、ココモーラ編集部が各クレジットカードの公式情報、実際の利用者の声、金融関連機関のデータに基づき、独自に調査・分析を行って作成しています。

ランキング算定にあたっては、以下のような複数の客観的データ・情報源を総合的に参照しています。

ランキング算定にあたって

・各カードの公式サイトに記載された特典・年会費・サービス内容

・実際の利用者・専門家へのヒアリング調査やレビュー情報

・カード利用者・法人経営者を対象とした第三者アンケート調査

・金融庁・経済産業省などの統計資料・公式データ

上記のデータをもとに、編集部が独自に設定した評価項目(生活費に関する還元率、ポイントの使い道など)に基づき、各カードをスコア化し、ランキングを決定しました。

生活費の支払いに使えるクレジットカードランキング評価項目(100点満点)

本記事の生活費の支払いにおすすめのクレジットカードランキングは、編集部が各カードの公式情報・利用者レビュー・特典内容をもとに、以下の5つの評価項目で独自に比較・点数化を行い、総合スコア順にランキング化しました。

このランキングでは、日々の生活費をクレジットカードで効率よく支払うことのメリットを考慮し、基本的な評価に加えて、「生活費に関する還元率」なども重要な評価軸として、総合的な魅力を判断しています。

| 項目 | 配点 | 内容 |

|---|

| 生活費に関する還元率 | 30点 | 食費、日用品、光熱費、通信費など、日常の生活費支払いにおけるポイント還元率の高さや優遇を評価。 |

| ポイントの使い道 | 25点 | 貯まったポイントの現金化のしやすさ、電子マネー・他社ポイントへの交換、日常店舗での利用などの使いやすさを評価。 |

| 家計管理のしやすさ | 20点 | アプリやWeb明細の機能、利用通知、予算管理など、家計を効率よく管理できるかを評価。 |

| 年会費・維持コストのバランス | 15点 | 年会費無料、条件付き無料、有料カードにおけるコストと得られるメリットのバランスを評価。 |

| 国際ブランド | 10点 | Visa、Mastercard、JCBなどの国際ブランドの国内外での加盟店数や使いやすさを評価。 |

これらの基準をもとに、利用者の目的やニーズに合わせた最適なクレジットカードを厳選しています。

生活費の支払いに使えるクレジットカード総合評価・ランキング

比較・採点の結果、以下のような総合スコアとなりました(※小数点以下切り捨て)。

| カード | 総合得点(100点満点) | レーティング |

|---|

| JCBカードW | 95点 | ★★★★★ |

| 三井住友カード(NL) | 90点 | ★★★★☆ |

| PayPayカード | 89点 | ★★★★☆ |

| リクルートカード | 85点 | ★★★★☆ |

| Oliveフレキシブルペイ | 82点 | ★★★★☆ |

| イオンカードセレクト | 77点 | ★★★★☆ |

| 楽天カード | 73点 | ★★★☆☆ |

本ランキングは、毎日の生活費支払いをクレジットカードに集約することで、効率的にポイントを貯め、家計の節約に貢献できるカードを選定・評価したものです。

なお、本ランキングはあくまで一般的な評価基準に基づいたものであり、利用目的やライフスタイルによって最適なカードは異なります。

また、カードの特典やサービス内容は変更される可能性があるため、最新情報は必ず各カードの公式サイトにてご確認ください。

1位:JCBカードW【総合95点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 生活費に関する還元率 | 28/30 | 基本還元率1.0%と高く、スターバックス・セブン-イレブンなどのパートナー店でポイントが倍増する。※ |

| ポイントの使い道 | 24/25 |

ポイントはキャッシュバックや他社のポイント・商品券などにも交換でき、多用途で使いやすい。

|

| 家計管理のしやすさ | 19/20 | MyJCBアプリで利用状況確認、Web明細でリアルタイム把握が可能なため、家計管理がしやすい。 |

| 年会費・維持コストのバランス | 15/15 | 永年無料。コストを気にせず持てるため、生活費決済に最適。 |

| 国際ブランド | 9/10 | 日本発のブランドで国内の加盟店が多く、JCB優待も充実している。 |

JCBカードWは、年会費永年無料で、生活費の支払いでも高還元率が期待できるカードです。基本還元率1.0%に加え、スターバックスやセブン-イレブン※など日常的に利用するパートナー店でのポイントアップは、毎日の生活をお得にします。

アプリで利用状況を細かく把握でき、家計管理もしやすい点も魅力です。

注釈

※: スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

2位:三井住友カード(NL)【総合90点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 生活費に関する還元率 | 26/30 | 主要コンビニ・飲食店でのスマホタッチ決済で最大7%と非常に高還元。 |

| ポイントの使い道 | 23/25 | Vポイントはキャッシュバックや提携ポイントなど、多様な使い道がある。 |

| 家計管理のしやすさ | 18/20 | アプリ利用通知、Web明細でリアルタイムに支出を把握できる。 |

| 年会費・維持コストのバランス | 15/15 | 永年無料。維持コストの心配がなく、初めてのカードにもおすすめ。 |

| 国際ブランド | 8/10 | Visa/Mastercard®で国内外の加盟店が非常に多く、どこでも使える。 |

三井住友カード(NL)は、年会費永年無料で、コンビニエンスストアや飲食店での利用で高還元になることが魅力です。

日々の食費や外食費が多い方にとっては、効率よくポイントを貯められます。ナンバーレスデザインでセキュリティも高く、利用通知機能でリアルタイムに支出を把握できるため、家計管理も安心です。

3位:PayPayカード【総合89点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 生活費に関する還元率 | 25/30 | 基本還元率は1.0%。PayPayステップ達成で還元率がさらにアップする。 |

| ポイントの使い道 | 22/25 | PayPayポイントはPayPay残高にチャージでき、実店舗・ネットで幅広く使える。 |

| 家計管理のしやすさ | 18/20 | PayPayアプリで利用明細をリアルタイム確認でき、家計管理がしやすい。 |

| 年会費・維持コストのバランス | 15/15 | 永年無料。維持コストがかからず、手軽に発行できる。 |

| 国際ブランド | 9/10 | Visa/Mastercard/JCBから選択でき、汎用性が高い。 |

PayPayカードは、年会費永年無料で、PayPayアプリとの連携が強みです。日々の買い物や公共料金の支払いをPayPayに集約することで、効率よくポイントを貯められます。

PayPayステップを達成すればさらなる還元率アップも期待でき、スマホ決済をメインにする方にとって、生活費管理とお得さを両立できる一枚です。

4位:リクルートカード【総合85点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 生活費に関する還元率 | 30/30 | 基本還元率1.2%と非常に高く、光熱費や食費などあらゆる生活費決済において上限評価の還元力を誇る。 |

| ポイントの使い道 | 20/25 | リクルートポイントはPontaやdポイントに等価交換可能。ローソンやドラッグストアなど日常店舗で使いやすい。 |

| 家計管理のしやすさ | 15/20 | Web明細やアプリは標準的な機能。家族カードの発行も可能で、複数人での生活費管理にも対応。 |

| 年会費・維持コストのバランス | 15/15 | 年会費は無条件で永年無料。一切の維持コストをかけずに高還元を受けられるため上限評価。 |

| 国際ブランド | 5/10 | Visa, Mastercard, JCBから選択可能だが、ブランドごとの優待は標準的なレベル。 |

「どこで使っても1.2%還元」というシンプルかつ強力なメリットが、日々の生活費決済で絶大な威力を発揮します。

多くのカードが還元率を下げる傾向にある電気・ガスなどの公共料金支払いでも1.2%が維持されるため、固定費の節約に最適。年会費永年無料でこの還元率は、堅実に生活費を抑えたい方にとって外せない一枚です。

5位:Oliveフレキシブルペイ【総合82点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 生活費に関する還元率 | 25/30 | 対象のコンビニ・飲食店で最大7%〜還元。生活圏内に対象店舗が多い場合、非常に高い還元率を維持できる。 |

| ポイントの使い道 | 20/25 | 貯まるVポイントは1pt=1円として支払いに充当可能。Amazon.co.jpギフトカード等への交換先も豊富。 |

| 家計管理のしやすさ | 20/20 | 銀行口座、クレジット、デビットがアプリ一つで完結。収支の可視化が非常にしやすく上限評価。 |

| 年会費・維持コストのバランス | 10/15 | 一般カードは年会費無料。銀行サービスとの一体型で利便性は高いが、一部選べる特典の管理が必要。 |

| 国際ブランド | 7/10 | Visaブランドのみの選択。国内・海外ともに加盟店数は多いが、選択肢が限定される点を考慮。 |

三井住友銀行の口座管理とクレジットカード機能が統合された、次世代の家計管理カードです。

専用アプリでの視認性が抜群に良く、「今月いくら生活費を使ったか」を即座に把握できるため、予算管理が苦手な方にもおすすめ。特定のコンビニや飲食店での高還元を活かすことで、日々のランチ代や軽食代を効率よく節約できます。

6位:イオンカードセレクト【総合77点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 生活費に関する還元率 | 22/30 | イオン系列での買い物でポイント2倍。WAONオートチャージでのポイント二重取りが生活費節約に直結。 |

| ポイントの使い道 | 20/25 | 貯まったWAON POINTはイオンでの買い物にそのまま利用可能。自炊派の食費節約に非常に役立つ。 |

| 家計管理のしやすさ | 15/20 | イオン銀行口座との連携で引き落とし管理がスムーズ。ただし、アプリの統合感はOliveに一歩譲る。 |

| 年会費・維持コストのバランス | 15/15 | 年会費は永年無料。イオン銀行の利用特典や買い物割引を考慮すると、維持コスト以上のメリットが多大。 |

| 国際ブランド | 5/10 | Visa, Mastercard, JCBから選択可能。国内のスーパー利用がメインであれば十分な対応力。 |

イオングループでの買い物頻度が高い家庭にとって、食費・日用品費の管理に欠かせない一枚です。公共料金の口座振替1件につき毎月5ポイントが貯まるなど、独自の生活密着型特典が魅力。

オートチャージ機能を活用することで、日々の買い出しで着実にポイントが貯まり、家計の強い味方となってくれます。

7位:楽天カード【総合73点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 生活費に関する還元率 | 18/30 | 基本1%還元だが、公共料金の還元率が0.2%と低い点が、生活費全体の評価としてはマイナス。 |

| ポイントの使い道 | 25/25 | 楽天ポイントは街中の加盟店や楽天ペイで現金同様に使える。ポイントの循環性は上限評価。 |

| 家計管理のしやすさ | 15/20 | 楽天カードアプリは非常に使いやすく、家計簿機能も充実。利用通知も速やかで安心感がある。 |

| 年会費・維持コストのバランス | 10/15 | 年会費は永年無料。コストはかからないが、楽天市場以外での生活費特化の優待は標準的。 |

| 国際ブランド | 5/10 | 主要ブランドを網羅。国内外問わず利用に困ることはない。 |

楽天ペイや楽天市場と組み合わせることで、生活費の「支払い」を「ポイント」で補うサイクルが作りやすいカードです。

公共料金の還元率低下は残念な点ですが、楽天西友ネットスーパーや楽天モバイル等、生活インフラを楽天で固めている場合は依然として高い利便性を誇ります。貯まったポイントをそのまま買い物に充てられる即効性が魅力です。

口コミ調査の概要

アンケート調査の概要

| 調査方法 | ファストアスクおよび

フリージーを使用した独自調査 |

|---|

| 調査対象 | 18歳以上の男女 |

|---|

| 調査対象者数 | 329人 |

|---|

| 年齢比率 | 20〜29歳:22人(6.7%)

30〜39歳:43人(13.1%)

40〜49歳:56人(17.0%)

50〜59歳:80人(24.3%)

60歳以上:128人(38.9%) |

|---|

| 性別比率 | 男性:206人(62.6%)

女性:123人(37.4%) |

|---|

| 職業比率 | 公務員:19人(5.8%)

経営者・役員:6人(1.8%)

会社員(事務系):51人(15.5%)

会社員(技術系):51人(15.5%)

会社員(その他):44人(13.4%)

自営業:21人(6.4%)

自由業:13人(4.0%)

専業主婦(主夫):29人(8.8%)

パート・アルバイト:36人(10.9%)

学生:3人(0.9%)

その他:56人(17.0%) |

|---|

| 調査期間 | 2024年1月 |

|---|

| 調査地域 | 日本 |

|---|

クレジットカードおすすめに関するアンケート調査結果の詳細>>

採点の根拠に使用した公式サイト

情報元・参照元一覧

最終更新:2025年11月4日

参考文献

・総務省「電子マネーを使用した際の家計簿の記入のしかた」(最終アクセス:2025年5月1日)

・消費者庁「決済について」(最終アクセス:2025年5月1日)

・総務省「キャッシュレス化推進に向けた国内外の状況」(2018年4月12日発行)

・消費者庁「消費者と企業人の視点で考えよう消費生活のキホン 生活を支えるお金」(最終アクセス:2025年6月25日)

・統計局「家計調査 2024年7〜9月期の生活費(食費・水道光熱費・通信費)」(最終アクセス:2025年8月29日)

・楽天カード「カード利用獲得ポイントの還元率が異なるご利用先」(最終アクセス:2025年8月29日)

・JCBカード「カードご利用明細の見方」(最終アクセス:2025年8月29日)

{kind=link}

{kind=link}