新社会人におすすめのクレジットカードを多数紹介してきました。ここからは、新社会人がクレジットカードを発行する際の注意点や、おすすめの選び方について解説します。

新社会人におすすめのクレジットカードの検証ポイント

ココモーラでは、新社会人におすすめのクレジットカードを集めて、徹底的に比較検証しました。

-すべての検証はココモーラ編集部で行っています-

新社会人はクレジットカードをいつ作るのがおすすめ?

新社会人がクレジットカードを作るなら、4月以降の申し込みがおすすめです。

新卒で入社した4月からは「社会人」としての属性が適用されるため、審査に通る可能性を上げられ、限度額も比較的高く設定される可能性があります。

参考:J-FLEC 金融経済教育推進機構「一枚のカードで利用できる金額は」

クレジットカードは信用情報を積み上げるための第一歩。早めに作って計画的に使い続けることで、実績がたまり、将来的に住宅ローンや自動車ローンなどの審査にも有利に働くでしょう。

クレジットカードの発行には審査がありますが、安定した収入があり申込条件を満たしていれば通る可能性が高いです。ぜひ発行してみてください。

モーラ博士

最近では若い世代向けのクレジットカードも増えているから、勤続年数の短さを過度に心配する必要はないぞ!

入社直前の3月でもクレジットカードは作れる?

新社会人になる年の3月でもクレジットカードは作れます。ただし、3月末日までは学生なので、クレジットカードに登録される職業・属性は学生となります。

そのため、新社会人になったタイミングで、学生から正社員に属性を変更しなくてはなりません。クレジットカードの登録情報は基本的にカード会社に申し出るか、アプリから手続きをする必要があります。

また、学生は収入が少ないのでクレジットカードの限度額も少なめに設定されることがほとんど。3月中にどうしてもクレジットカードを使う用事がない限り、新社会人になったら発行することをおすすめします。

入社前に作成したクレジットカードを継続して使う際の注意点

学生時代に作成したクレジットカードを社会人になってからも継続して利用したいと考えている方は、登録情報の更新を忘れてはいけません。

4月になったタイミングでマイページやアプリから属性・収入・勤務先を変更しましょう。引っ越しをする場合には住所の更新も欠かせません。

また、社会人になると予期せぬ出費がかさむことも。そんな時に備えて、利用額の増枠申請も併せて行いましょう。社会人は学生と比べて信用がアップするため、増枠の希望が通りやすくなる傾向にあります。

モーラ博士

他にも、給与振込用の口座を引き落とし先に設定しておくと支払い忘れのリスクが減らせるからおすすめじゃ!

新社会人がクレジットカードを作るべき理由は?

新社会人がクレジットカードを作るべき理由には、以下の5つがあります。

新社会人がクレジットカードを作るべき理由

- 家計管理が簡単になる

- ポイントでお得に買い物ができる

- 信用実績を積み上げられる

- 一時的な支出に対応できる

- キャッシュレス決済に対応しやすくなる

家計管理が簡単になる

新社会人になると自分で管理すべき支払いが増えるため、クレジットカードを持つことはとても有効です。

クレジットカードの利用明細は自動的に記録されるため、何にいくら使ったのかを簡単に把握できます。

現金払いの場合はレシートを集めたり家計簿をつける手間が発生しますが、クレジットカードを使えばこれらの作業が不要になります。

また、オンラインで利用明細を確認する習慣をつけることで、無駄遣いを防ぎ、計画的な支出が可能になります。

初めての一人暮らしや新生活を迎える中で、家計管理を効率化するためにもクレジットカードは強い味方となるでしょう。

ポイントでお得に買い物ができる

クレジットカードを使う最大の魅力が、ポイント還元です。買い物や公共料金の支払いをクレジットカードで行うことで、利用金額に応じたポイントを貯めることができます。

このポイントは、現金と同じように買い物時の支払いに使えるほか、提携先のマイルやギフトカードに交換することも可能です。

また、特定のお店やサービスでポイント還元率がアップするキャンペーンを活用すれば、よりお得にポイントを貯められます。

参考:経済産業省「ポイント還元事業主要なキャッシュレス決済サービス」

たとえば、普段使いのお店で高還元率のクレジットカードを使えば、日常的な支出を抑えることができ、新社会人の限られた収入でも賢くやりくりが可能です。

モーラ博士

同じ買い物でも現金で支払うとポイントは貯められないぞ。お得に買い物するなら、クレジットカードがおすすめじゃ。

信用実績を積み上げられる

新社会人のうちにクレジットカードを作ることで、クレジットヒストリー(信用情報)の実績を築くことができます。

クレジットヒストリーとは、クレジットカードの利用履歴や返済状況を記録したもので、将来のローン審査やクレジットカードの申し込みにおいて重要な要素となります。

まだ信用情報が浅い新社会人の時期にきちんと返済し続ければ、信頼度の高い信用実績を積み上げることが可能です。

この実績は、住宅ローンや車のローンを組む際、または高ランクのクレジットカードを申し込む際に役立ちます。

モーラ博士

今後の生活基盤を整えるためにも、早めにクレジットヒストリーを築いておくのがおすすめじゃ!

参考:CIC「情報開示とは」

一時的な支出に対応できる

新社会人がクレジットカードを持つべき理由の一つに、支払いの柔軟性があります。クレジットカードを使えば支払いを翌月以降に延ばせるため、一時的な出費に対応しやすくなります。

例えば、引っ越しや家具の購入など、まとまったお金が必要な場面でも、クレジットカードがあればすぐに対応可能です。

また、分割払いやボーナス払いを活用することで、大きな支出を小分けにして負担を軽減できます。必要に応じて一時的なキャッシュフローの調整が可能な点も魅力です。

ただし、締め日や支払い日を守らないと信用情報に傷がつくリスクがあるため、計画的に利用しましょう!

キャッシュレス決済に対応しやすくなる

新社会人になると、交通費やネットショッピング、動画配信サービスなどのサブスクリプションなど、キャッシュレス決済を利用する場面が増えるでしょう。

クレジットカードを1枚持っておくことで、こうした支払いにもスムーズに対応しやすくなります。

また、クレジットカードはスマホ決済やオンラインサービスと連携できる場合も多く、日常の支払いをまとめて管理しやすい点もメリットです。

現金を持ち歩く機会を減らしながら、便利に支払いを行える手段として、新社会人にとって検討しやすい決済方法のひとつといえるでしょう。

三井住友カード(NL)

- ナンバーレスで安心!

- 対象店舗で最大7%ポイント還元※

- 年会費は永年無料

新社会人におすすめのクレジットカードの選び方とは?

新社会人がクレジットカードを選ぶ際は、以下のポイントに着目してみると良いでしょう。

年会費無料のクレジットカードを選ぶ

新社会人が最初に選ぶクレジットカードとして、年会費無料のものがおすすめです。年会費無料のクレジットカードであれば、一切のコストをかけずにクレジットカードを所有し続けることが可能です。

収入がまだ安定しない時期には、維持費のかからないクレジットカードを選ぶことで、コストの負担を軽減できます。

初年度のみ年会費無料のクレジットカードもありますが、条件を満たせないと翌年以降に年会費が発生する場合があるため、注意が必要です。

ゴールドカードやプラチナカードなどのハイランクなクレジットカードはステータス性や特典が魅力ですが、年会費が高額になるため、まずは年会費無料の一般カードから始めるのが無難でしょう。

ココちゃん

条件なしで年会費が永年無料のクレジットカードを選ぶと、安心して使い続けられるね!

ポイント還元率の高さを確認

クレジットカードの選び方で重要なのが、ポイント還元率です。還元率によっては、日常的な支払いをクレジットカードで行うことでポイントを効率よく貯められます。

例えば、還元率が0.5%と1.0%では、同じ10万円を利用した場合の獲得ポイントが500円と1,000円で大きな差が出ます。

さらに、特定の店舗やサービスで高還元率となるクレジットカードも多いため、自分の生活スタイルに合ったクレジットカードを選ぶのがおすすめです。

中にはQR決済と組み合わせることでより多くのポイントを得られるPayPayカードもあり、自分のライフスタイルにどんなカードが合っているかは確認しましょう。※

モーラ博士

貯まったポイントの交換先や使用条件も確認しておくと、よりお得に活用できるぞ!

※参考: PayPayカード「クレジットカードなら、PayPayカード PayPayと一緒に使うと便利でおトク 」

国際ブランドの種類を選ぶ

国際ブランドにはさまざまな種類がありますが、新社会人が最初に持つクレジットカードとして、VISA、Mastercard、JCBのいずれかを選ぶことをおすすめします。

VISAとMastercardは世界中で使えるため、海外旅行や海外通販を利用する際に便利です。一方、JCBは日本国内での加盟店数が多く、国内での利用に適しています。

多くのクレジットカードではこれらの国際ブランドを選択できるため、自分の利用シーンに合わせて選ぶのがおすすめです。

初めてクレジット カードを持つ場合は、利用範囲が広いVISAかMastercardを選ぶと、使い勝手が良いでしょう。

自分に合った特典や保険を確認

クレジットカードには、さまざまな特典や保険が付帯しています。特典や保険を活用することで、日々の生活を更に豊かにできたり、もしものトラブルに対する備えを充実させることが可能です。

例えば、飲食店や宿泊施設の割引サービス、ショッピング保険、旅行傷害保険、不正利用に対する補償などがあります。

新社会人にとっては、よく利用する店舗やサービスの優待特典が付いているクレジットカードを選ぶとお得です。

ただし、特典や保険が充実しているクレジットカードは年会費が高い傾向にあるため、コストとバランスを考え、自分のライフスタイルに合ったクレジットカードを選びましょう。

モーラ博士

卒業旅行を予定している場合は、旅行保険や空港ラウンジサービスが付帯したクレジットカードが役立つぞ。

支払い方法の柔軟性をチェック

社会人になると、高価なものを購入する機会が増えることもあります。その際に便利なのが、分割払いやボーナス払いが可能なクレジットカードです。

ボーナス払いは、支払いを夏や冬のボーナス月にまとめる方法で、負担を軽減できます。

一方、分割払いは購入金額を数回に分けて支払う方法で、2回払いまでなら手数料がかからないケースもあります。

ただし、リボ払いは高額な手数料がかかりやすいため、注意が必要です。

モーラ博士

自分に合った支払い方法が選べるクレジットカードを見つけることで、計画的に利用できるじゃろう。

締め日・引き落とし日を確認

意外と見落とされがちなのが、クレジットカードの締め日と引き落とし日です。締め日と引き落とし日の確認は、クレジットカードの利用において重要な意味を持つ要素といえます。

締め日はクレジットカード利用額の計算が締め切られる日で、引き落とし日はその請求額が口座から引き落とされる日を指します。

給料日の後に引き落とし日が設定されているクレジットカードを選ぶと、残高不足のリスクを軽減できます。

クレジットカードの利用開始前に締め日と引き落とし日を確認し、無理のない支払いスケジュールを立てることが大切です。

新社会人がクレジットカードを利用する際の注意点とは?

新社会人がクレジットカードを利用する際は、以下の点に注意しましょう。

新社会人がクレジットカードを利用する際の注意点

- リボ払いは避ける

- 複数のカードに同時に申し込まない

- 入会特典だけで判断しない

- 支払い日までに残高を確認する

- 分割払いを多用しない

リボ払いは避ける

クレジットカードの支払い方法には、一括払い、分割払い、リボ払いの3つがありますが、特にリボ払いの利用には注意が必要です。

リボ払いは毎月の支払い額が一定に保たれるため、一見便利に思えるかもしれません。しかし、その利便性の裏には高額な手数料がかかる仕組みがあるため要注意です。

たとえば楽天カードは毎月のお支払い金額に加えて、実質年率17.64%のリボ手数料が発生します。※

支払いが長期化することで利息が膨らみ、結果的に支払い総額が大幅に増える可能性があります。

新社会人の方は、収入が安定していないことも多いため、特にリボ払いによる負担増には注意を払いましょう。

モーラ博士

高額な買い物をする際には、分割払いを選ぶか、計画的に一括払いを活用するのがよいぞ。

参考:

楽天カード「リボ払い」

経済産業省「カード不正利用や債務から身を守るために」

複数のカードに同時に申し込まない

新社会人がクレジットカードを作る際は、複数のクレジットカードを同時に申し込まないよう気を付けましょう。

同時に複数枚の申し込むと、クレジットカード会社に「お金に困っているのではないか?」という印象を与えてしまい、審査に悪影響を及ぼす可能性があります。

新社会人の場合、信用履歴がまだ浅いことから審査がより慎重に行われるため、一度の申し込みで審査に落ちてしまうリスクを増やす行動は避けるべきです。

まずは1枚のクレジットカードに申し込み、そのクレジットカードを計画的に利用して実績を積み、今後のクレジットヒストリーを良好に保つことが大切です。

参考:国民生活センター「消費者トラブルFAQ」

入会特典だけで判断しない

クレジットカードの申し込み時は、入会特典の魅力に惹かれることがありますが、これだけを理由にクレジットカードを選ぶのは避けましょう。

特典にはポイント付与やキャッシュバックなどがありますが、特典を受け取るためには一定額以上の利用が必要な場合もあります。

新社会人にとって、その条件が負担になる可能性があることを考慮しましょう。

また、特典に目を奪われるあまり、年会費やポイント還元率、付帯サービスといった基本的な条件を見落とさないことが大切です。

ココちゃん

自分の生活スタイルに合ったクレジットカードを選ぶことが重要なんだね。

支払い日までに残高を確認する

クレジットカードの支払い日に残高が足りないと、支払いを延滞することになります。支払額以上の残高が口座に入っているか、前日までに確認しておきましょう。

支払いを延滞しつづけると、信用情報に事実が登録されてしまい、クレジットカードの利用を停止される場合があります。※1

消費者庁の調査によると、クレジットカードのリボ払い等の支払いを遅延し信用情報機関に登録された人は年々増加傾向にあります。※2

社会人になり使えるお金が増えたからと言って気を緩めず、自分の将来のことを考え、自由に使えるお金や残高を確認しながらクレジットカードとうまく付き合いましょう。

参考:

※1 CIC「よくあるご質問-支払いが遅れると、ブラックリストとしてCICに登録されるのですか?」

※2 消費者庁「クレジットカードの不正利用や後払いの支払遅延から身を守るために」

分割払いを多用しない

「今月の支払いが多いから」「欲しいものが高額だから」といって、むやみやたらに分割払いを多用することはおすすめしません。

分割払いは1回あたりの支払い額が抑えられるため、収入に見合わない高額な商品を購入することも可能です。そうなると、借金をしているという感覚が徐々に薄れ、欲しいものにどんどん手を出してしまうリスクが考えられます。

過去の分割払い利用分が積み重なり、知らぬ間に支払い額が膨れ上がってしまうというケースも少なくありません。

特に、クレジットカードやお金との付き合い方がわからない新社会人の場合はそのようなリスクが増大してしまいます。支払いはなるべく一括払いを意識し、分割払いは余程のことがない限り利用しないように心がけましょう。

新社会人必見!クレジットカードの審査で気をつけることは?

社会人になって初めてクレジットカードを作った方は、審査でどういったことに注意すればよいか分からないですよね。審査の時に気をつけることをあらかじめ把握しておきましょう。

新社会人がクレジットカードの審査で気をつけること

- 見込み年収を入力する

- 勤務先に在籍確認がくることがある

- 引き落とし口座と給与口座を同じにする

見込み年収を入力する

新社会人になりたてだと、正確な手取りの年収が分からないですよね。その場合は、入社手続きの時にもらった契約書類を確認し、総支給額の年収や見込み年収を記入してください。

年収はクレジットカードの審査において重要な要素です。当てずっぽうで少なく見積もるよりは、総支給額を調べて書くほうがより正確といえます。

入社年度や勤続年数から、クレジットカード会社も新社会人であることは把握できます。もし手取りの年収がわかる場合はそちらを入力してください。

勤務先に在籍確認がくることがある

クレジットカードによっては電話での在籍確認を行っています。該当のクレジットカードに申し込むと、勤務先に電話連絡がくることがあるので注意しましょう。

在籍確認は申し込みフォームに記載した勤務先に所属しているかを調べるものです。電話がかかってくる時間は予測できないため、離席中に連絡がくると他の従業員が電話をとることもあります。

最近では、書類の提出などで在籍確認を行い、勤務先への電話連絡はしないという会社も増えています。

発行までの流れはホームページの「よくある質問」などから確認できるので、気になる方は申し込む前に見てみるとよいでしょう。

引き落とし口座と給与口座を同じにする

クレジットカードは、利用額の引き落とし先となる銀行口座の登録が必須です。その際、会社の給与口座と同じ口座を登録することを強くおすすめします。

クレジットカードの利用額は、10万円を超える高額になることも珍しくありません。その際、定期的に給料が振り込まれる給与口座を引き落とし先にしておけば安心して支払えます。

引き落とし口座に利用額を上回る残高がないと延滞になってしまいます。延滞が続くと信用情報に傷がつく恐れがあるので、気を付けましょう。

クレジットカードを発行してしまった後でも、手続きをすれば引き落とし口座を変更することは可能です。

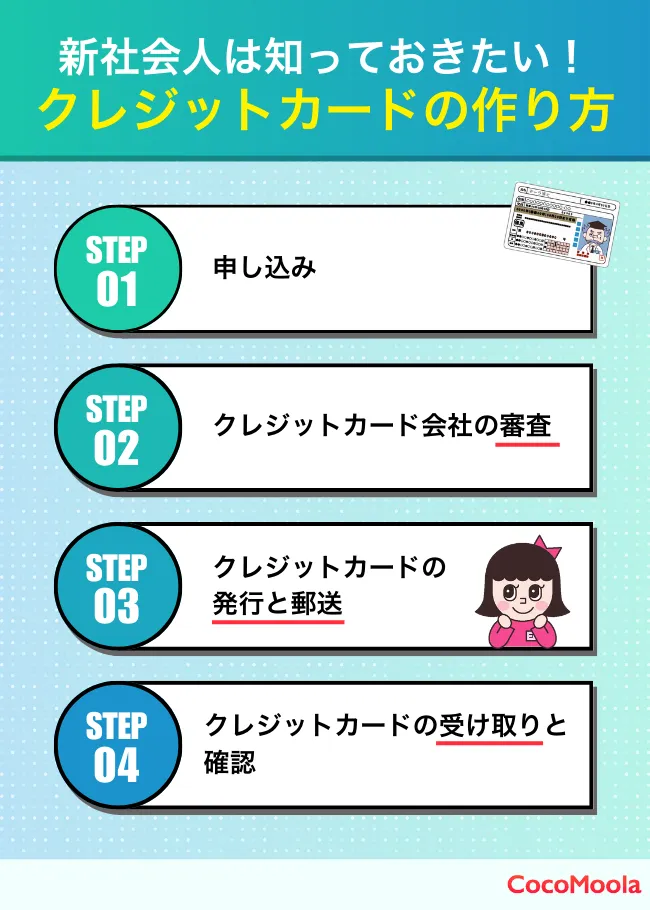

新社会人が知っておきたい!クレジットカード発行の流れ

クレジットカードを初めて作る新社会人の方は、申し込みから手元に届くまでの流れが分からないこともあるでしょう。

ここでは、発行までのステップを分かりやすく解説します。

STEP1:申し込み

クレジットカードを発行するには、初めに申し込み手続きを行います。

手続きはネットや郵送などさまざまな方法で行えますが、簡単でスムーズなネット申し込みが一般的です。

申し込みページでは、氏名や住所、生年月日、勤務先、年収などの必要事項を入力し、本人確認書類の提出が求められます。

本人確認書類は、マイナンバーカードや運転免許証など顔つきのものがあればスムーズです。

モーラ博士

給与が振り込まれる銀行口座を指定すれば、引き落としの手間も省けるので安心じゃ。

STEP2:カード会社の審査

申し込み後、クレジットカード会社が審査を行います。審査は通常1週間程度かかり、年収や勤務先、信用情報を基に判断されます。

審査をスムーズに進めるためには、キャッシング枠を希望せず、利用限度額は30万円以下に設定するのがおすすめです。

また、最短即日発行可能なクレジットカードを選ぶことで、最短でその日から利用できる場合もあります。

ただし、申し込み内容に不備があると審査が遅れることがあるため、正確に情報を入力しましょう。

STEP3:カードの発行と郵送

審査に通過するとクレジットカードが発行され、登録した住所へ郵送されます。

クレジットカードの受け取りは「本人限定受取」や「簡易書留」が多く、手渡しが基本です。

受け取り時には本人確認書類が必要になる場合もあるため、運転免許証やマイナンバーカードを用意しておくとスムーズでしょう。

また、最近ではクレジットカードが届く前に使える「デジタルカード」も増えています。

デジタルカードであれば、スマートフォン上でクレジットカード番号を確認できるため、オンラインショッピングやQRコード決済などですぐに利用でき便利です。

STEP4:カードの受け取りと確認

クレジットカードが届いたら、すぐにカード情報を確認しましょう。

名前や有効期限、カード番号などをチェックし、記載内容の誤りやクレジットカードの破損などがあれば早急にクレジットカード会社へ連絡する必要があります。

また、クレジットカードは郵便受けに投函されないため、必ず本人が受け取らなければなりません。

クレジットカードが手元に届いたら、利用限度額や引き落とし口座も改めて確認し、無理のない範囲で計画的に利用しましょう。

参考:一般社団法人日本クレジット協会「クレジット会社の審査 | クレジットの利用 | 消費者のみなさまへ」

新社会人におすすめのクレジットカードに関する専門家コメント

今回紹介した新社会人におすすめのクレジットカードについて、ココモーラの監修者を務めてくださっている岩田昭男さんと水野崇さんから、各クレジットカードの魅力に関するコメントをいただきました。

気になるクレジットカードがあったら、専門家の方のコメントを読んで参考にしてみてください。

JCBカードW

三井住友カード(NL)

注釈

注釈

※1 即時発行ができない場合があります。

※2 対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※2 最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※2 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※2 iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※2 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※2 通常のポイントを含みます。

※2 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2 Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

エポスカード

JCBカードW plus L

ライフカード

新社会人におすすめのクレジットカードに関するアンケート調査

新社会人のタイミングでクレジットカードを初めて発行したユーザーを対象に、ココモーラのコンテンツ制作に役立てる目的で独自のアンケート調査をフリージーを使用して実施しました。

これからクレジットカードを選ぶ人は、ぜひアンケートも参考にしてみてください。

| 調査方法 | フリージーを使用した独自調査 |

| 調査対象 |

新社会人の時にクレジットカードを初めて発行した

18歳以上の男女

|

| 調査対象者数 | 272人 |

| 年齢比率 |

10代:0人(0%)

20代:3人(1.10%)

30代:9人(3.31%)

40代:30人(11.03%)

50代:87人(31.99%)

60代以上:143人(52.57%)

|

| 性別比率 |

男性:179人(65.81%)

女性:93人(34.19%)

|

| 職業比率 |

会社員(正社員):78人(28.68%)

会社員(契約・派遣社員):13人(4.78%)

経営者・役員:11人(4.04%)

公務員(教職員を除く):8人(2.94%)

自営業:19人(6.99%)

自由業:9人(3.31%)

医師・医療関係者:5人(1.84%)

専業主婦:35人(12.87%)

学生:0人(0%)

パート・アルバイト:26人(9.56%)

無職:64人(23.53%)

その他:4人(1.47%)

|

| 調査期間 | 2025年1月 |

| 調査地域 | 日本 |

新社会人のクレジットカード利用に関するアンケート調査の詳細結果>>

新社会人のクレジットカード利用に関するアンケート調査結果の元データ(PDF)>>

初めて作成したクレジットカードは何ですか?

| 項目 | 回答者数(人) | 割合(%) |

|---|

| JCBカード | 69 | 25.37% |

| 三井住友カード | 48 | 17.65% |

| 楽天カード | 27 | 9.93% |

| セゾンカード | 26 | 9.56% |

| イオンカード | 17 | 6.25% |

| エポスカード | 3 | 1.10% |

| ライフカード | 3 | 1.10% |

| JALカード | 3 | 1.10% |

| ANAカード | 2 | 0.74% |

| dカード | 0 | 0% |

| その他 | 74 | 27.21% |

新社会人が初めて作成したクレジットカードとして最も多く挙がったのは「JCBカード」でした。

キャンペーンや優待店が豊富。日本発祥の国際ブランドならではの手厚いサポートも特徴です。

次いで多く挙がったのは「三井住友カード」でした。身近な飲食店やコンビニで高還元率になり、特別な使い方をせずとも簡単にポイントを貯めることができます。

クレジットカードに申し込んだタイミングはいつですか?

| 項目 | 回答者数(人) | 割合(%) |

|---|

| 入社前 | 15 | 5.51% |

| 入社後1か月以内 | 54 | 19.85% |

| 入社後3か月以内 | 32 | 11.76% |

| 入社後6か月以内 | 19 | 6.99% |

| 入社後9か月以内 | 4 | 1.47% |

| 入社後1年以内 | 58 | 21.32% |

わからない・

覚えていない | 90 | 33.09% |

新社会人がクレジットカードを申し込んだタイミングとして最も多かったのは「入社1年以内」でした。

ココちゃん

新生活が落ち着いたタイミングで申し込む方が多そうだね。

一方で、「入社1か月以内」と早めのタイミングで申し込んだ方も多く、全体の約20%を占めています。「初任給で大きな買い物をしたい」と考える方は、早めにクレジットカードを作っておくと安心です。

将来やりたいことができて大きめの金額を支払う時も、クレジットカードがあればお得にポイントを貯めることができます。

参考:【国内MBA体験談】社会人が働きながら通学!意味・価値や受験対策法も!|オトナ-スタディ(運営元:株式会社テトラメディア)

クレジットカードを初めて作成する際に重視したポイントは何ですか?(複数回答可)

| 項目 | 回答者数(人) | 割合(%) |

|---|

| 年会費が安い | 162 | 59.56% |

セキュリティが

しっかりしている | 59 | 21.69% |

| 特典が充実している | 37 | 13.60% |

| 審査が簡単 | 30 | 11.03% |

| 還元率が高い | 29 | 10.66% |

| 発行スピードが速い | 29 | 10.66% |

|

キャンペーンで

ポイントが

たくさんもらえる

| 27 | 9.93% |

新社会人向けの

特典やサービスが

受けられる | 21 | 7.72% |

| 保険が手厚い | 12 | 4.41% |

| デザインが魅力的 | 3 | 1.10% |

| その他 | 23 | 8.46% |

新社会人がクレジットカードを初めて作成する際に、「年会費の安さ」を最も重視することが分かりました。

収入がまだ安定していない新社会人の方にとって、負担の少なさは優先したいポイントです。

次いで「セキュリティ」を重要視する新社会人も多くいました。近年増加傾向にあるクレジットカードの不正利用。

初めてクレジットカードを作るなら、万が一に備えてセキュリティが万全なクレジットカードを選ぶと安心です。

新社会人の時に作成したカードは現在も利用していますか?

| 項目 | 回答者数(人) | 割合(%) |

|---|

| はい | 128 | 47.06% |

| いいえ | 144 | 52.94% |

新社会人の時に作成したクレジットカードを現在も利用している方は約47%、現在は利用していない方は約53%と、両者に大きな差はありませんでした。

年齢やライフスタイルによって適切なクレジットカードは異なります。その時の自分に合ったクレジットカードを選ぶことが大切です。

新社会人向けのクレジットカードのランキング根拠

当サイトの「新社会人におすすめのクレジットカードランキング」は、ココモーラ編集部が独自に調査・分析を行い、各クレジットカードの公式情報や実際の利用者の声、金融関連機関のデータなどをもとに作成しています。

ランキングの算定にあたっては、以下のような複数の客観的データ・情報源を総合的に参照しています。

ランキング算定にあたって

・各カードの公式サイトに記載された特典・年会費・サービス内容

・実際の利用者・専門家へのヒアリング調査やレビュー情報

・カード利用者・法人経営者を対象とした第三者アンケート調査

・金融庁・経済産業省などの統計資料・公式データ

上記のデータをもとに、編集部が設定した独自の評価項目(年会費とコストパフォーマンス、特典・優待の実用性など)に基づき、スコア化・ランキング化しています。

新社会人向けのクレジットカード評価項目(100点満点)

当サイトの新社会人向けクレジットカードランキングは、編集部が各カードの公式情報・利用者レビュー・特典内容をもとに、以下の5つの評価項目で独自に比較・点数化を行い、総合スコア順にランキング化しました。

| 評価項目 | 配点 | 評価内容 |

|---|

| 年会費とコストパフォーマンス | 25点 | 新社会人でも負担が少ない年会費・維持コストかどうか |

| 還元率・ポイント制度 | 20点 | 基本還元率やポイントのたまりやすさ・使いやすさ |

| 特典・優待の実用性 | 20点 | 学生〜社会人初期に役立つ特典・優待があるか |

| 信頼性・ステータス性 | 15点 | 発行会社の信頼感や将来性、ステータス性の有無 |

| アプリ・サポートの使いやすさ | 20点 | 管理アプリやカスタマーサポートの利便性・対応力 |

新社会人向けのクレジットカード総合評価・ランキング

比較・採点の結果、以下のような総合スコアとなりました(※小数点以下切り捨て)。

| カード名 | 総合得点 | レーティング |

|---|

| JCBカードW | 90点 | ★★★★★ |

| 三井住友カード(NL) | 88点 | ★★★★★ |

| VIASOカード | 86点 | ★★★★☆ |

| Oliveフレキシブルペイ | 84点 | ★★★★☆ |

| 三菱UFJカード | 83点 | ★★★★☆ |

| PayPayカード | 80点 | ★★★★☆ |

| 楽天 | 77点 | ★★★☆☆ |

本ランキングでは年会費やポイント還元率、特典の内容などクレジットカードが持つ機能を中心に評価しています。デザインや発行スピードなど、一部の情報に関しては考慮していません。

また、最新のキャンペーンや機能のアップデートにより、ランキングは変動することがあります。

1位:JCBカードW【総合90点】

| 評価項目 | 得点 | 評価理由 |

|---|

| 年会費とコストパフォーマンス | 25/25 | 完全無料で維持できるうえ、ポイント高還元とのバランスが非常に優れている |

| 還元率・ポイント制度 | 18/20 | 常時1%還元に加え、Amazon.co.jpやセブン-イレブンなど対象店舗でのポイントアップが手厚く実用的※ |

| 特典・優待の実用性 | 17/20 | 日常的に使う店舗での特典が豊富で、新生活でもすぐに活用できる点が魅力 |

| 信頼性・ステータス性 | 13/15 | JCBプロパー発行で信頼性が高く、将来的なゴールドへの切り替えも視野に入れられる |

| アプリ・サポートの使いやすさ | 17/20 | 操作性に優れたアプリで明細や利用通知も見やすく、問い合わせ対応も丁寧 |

JCBカードWは、年会費無料ながらポイント還元や特典内容が非常に優秀で、新社会人の最初の1枚として最適です。Amazon.co.jpやセブン-イレブンといった身近な店舗での還元率が高く、日常生活にすぐ役立ちます。※

アプリも分かりやすく、信頼性・サポート面でも安心できる点が評価ポイントです。

注釈

※: スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

2位:三井住友カード(NL)【総合88点】

| 評価項目 | 得点 | 評価理由 |

|---|

| 年会費とコストパフォーマンス | 25/25 | 年会費無料で高還元の対象店舗が多数あり、普段使いでも非常にコスパが高い |

| 還元率・ポイント制度 | 18/20 | コンビニ・マックなどでの7%還元が魅力的で、使う場所次第で還元効率が大きく変わる |

| 特典・優待の実用性 | 17/20 | 対象店舗の優遇に加え、キャンペーンやタッチ決済特典など初心者にも使いやすい構成 |

| 信頼性・ステータス性 | 13/15 | 三井住友カードの安心感があり、券面デザインもスタイリッシュで印象が良い |

| アプリ・サポートの使いやすさ | 16/20 | Vpassアプリの使い勝手が良好で、リアルタイム通知や管理のしやすさに定評あり |

三井住友カード(NL)は、コンビニや飲食店など身近な店舗で最大7%還元が受けられる点が大きな魅力です。年会費永年無料で始めやすく、アプリやサポートも充実しており、使いやすさと信頼性の両面で新社会人におすすめできるバランスの良い1枚です。

3位:VIASOカード【総合86点】

| 評価項目 | 得点 | 評価理由 |

|---|

| 年会費とコストパフォーマンス | 24/25 | 年会費無料ながら、自動キャッシュバック機能付きで利便性の高い内容となっている |

| 還元率・ポイント制度 | 17/20 | 通常0.5%だが、ポイント名人.com経由での還元率アップやネットショッピングとの相性が良い |

| 特典・優待の実用性 | 15/20 | キャッシュバックのほかに海外旅行保険が付帯しており、お得な内容が揃っている |

| 信頼性・ステータス性 | 13/15 | メガバンク系の発行で安心感がある。知名度はそこまで高くない |

| アプリ・サポートの使いやすさ | 17/20 | アプリはシンプルかつ使いやすく、問い合わせ対応も良好で初めての1枚として安心できる |

VIASOカードは、年会費無料・自動キャッシュバックなど、負担の少なさが特徴。貯まったポイントを交換するのに手間がかからないので、管理が苦手な人にもおすすめです。ネット利用や日常使いで効率よくポイントを貯められるのも魅力です。

4位:Oliveフレキシブルペイ【総合84点】

| 評価項目 | 得点 | 評価理由 |

|---|

| 年会費とコストパフォーマンス | 22/25 | 年会費無料ながら、多機能な決済手段をまとめられる点でコスト以上の価値を提供 |

| 還元率・ポイント制度 | 16/20 | コンビニ等で最大7%還元が可能な上、ポイントもVポイントで使いやすさが高い |

| 特典・優待の実用性 | 16/20 | 三井住友銀行との連携や、優待店舗での還元率アップなど日常生活と親和性が高い |

| 信頼性・ステータス性 | 13/15 | 三井住友銀行×カードのブランド感があり、アプリから切り替え可能な利便性もある |

| アプリ・サポートの使いやすさ | 17/20 | アプリ1つで支払方法の変更ができ、残高・支出管理も一元化されていて非常に便利 |

Oliveフレキシブルペイはキャッシュカードやクレジットカードなどを1枚に集約できる新しいカードタイプで、決済手段を柔軟に選びたい新社会人にぴったり。生活スタイルの変化にも対応しやすく、管理しやすいアプリも高評価のポイントです。

5位:三菱UFJカード【総合83点】

| 評価項目 | 得点 | 評価理由 |

|---|

| 年会費とコストパフォーマンス | 20/25 | 初年度無料、年1回の利用で翌年も無料。実質無料でメガバンク系の信頼を手に入れられる。 |

| 還元率・ポイント制度 | 18/20 | 対象のコンビニや飲食店での利用で最大19%還元。昼食や休憩でコンビニを多用する新社会人に最適。 |

| 特典・優待の実用性 | 15/20 | ポイントアップ加盟店が豊富。また、三菱UFJ銀行との連携による利便性が高い。 |

| 信頼性・ステータス性 | 15/15 | 日本最大級の金融グループ発行。ビジネスシーンでの提示も気後れしない高い信頼性と安定感がある。 |

| アプリ・サポートの使いやすさ | 15/20 | 銀行口座と一括管理できるアプリが優秀。ただし、多機能ゆえに操作に慣れが必要な部分も。 |

新社会人として「周囲からの信頼」と「日々の実益」を両立させたい方に最適な一枚です。メガバンク系ならではの堅実なイメージがありながら、セブン-イレブンやローソンといった身近な店舗で驚異的な還元率を誇る「ギャップ」が魅力。

初めての給与振込口座を三菱UFJ銀行にする予定なら、口座管理と支払いをスマートに一元化できる点も大きなメリットです。

セキュリティ面も非常に強固で、初めて自分名義のメインカードを持つ不安を、ブランド力と技術力の両面から解消してくれます。

6位:PayPayカード【総合80点】

| 評価項目 | 得点 | 評価理由 |

|---|

| 年会費とコストパフォーマンス | 25/25 | 無条件で永年無料。新生活の準備で出費がかさむ時期でも、維持コストを一切気にせず利用できる。 |

| 還元率・ポイント制度 | 18/20 | 基本還元率1.0%と高水準。PayPayポイントが直接貯まり、そのまま街中での決済に使える即効性が高い。 |

| 特典・優待の実用性 | 12/20 | Yahoo!ショッピングやLOHACOでの還元率アップが強力。新生活の備品をネットで揃える際に重宝。 |

| 信頼性・ステータス性 | 10/15 | IT大手ソフトバンクグループの安心感。シンプルで洗練されたデザインは若手社員の財布にも馴染む。 |

| アプリ・サポートの使いやすさ | 15/20 | PayPayアプリ内で利用明細が完結。スマホ決済に慣れた世代には直感的で非常に使いやすい。 |

スマホ決済「PayPay」を日常的に使っている新社会人にとって、これ以上効率的なカードはありません。

カードの利用明細がPayPayアプリ内でシームレスに確認できるため、忙しい毎日でも「今月あといくら使えるか」を瞬時に把握でき、使いすぎ防止にも役立ちます。

審査から発行までのスピード感が非常に早いため、急ぎでカードが必要な場合にも頼もしい存在。縦型のナンバーレスデザインは、オフィスや飲み会での決済をスマートに演出し、現代のデジタルライフに完璧にフィットする実力派です。

7位:楽天カード【総合77点】

| 評価項目 | 得点 | 評価理由 |

|---|

| 年会費とコストパフォーマンス | 25/25 | 永年無料。入会キャンペーンなどで大量のポイントを得やすく、新生活の初期費用を補填できる。 |

| 還元率・ポイント制度 | 17/20 | どこでも1%還元。楽天市場でのポイントアップが強力で、貯まったポイントの使い道に困ることがない。 |

| 特典・優待の実用性 | 10/20 | 楽天Edyや楽天ペイとの連携が優秀。ただし、一部の優待がエントリー制であるなど、活用には主体性が必要。 |

| 信頼性・ステータス性 | 10/15 | 圧倒的な発行枚数による安心感。ただし、大衆的なイメージが強いため、ステータス性を重視する場合は標準的。 |

| アプリ・サポートの使いやすさ | 15/20 | 家計簿機能付きのアプリが非常に便利。利用状況がすぐにプッシュ通知で届くため、管理のしやすさは一級品。 |

「ポイ活」を味方につけて、賢く新社会人生活をスタートさせたい方への定番カードです。

楽天市場での買い物だけでなく、街中の加盟店でポイントを「貯める・使う」機会が非常に多いため、実質的な節約効果を最も実感しやすいのが特徴。

専用アプリの「楽天カードアプリ」は、カードの利用履歴が自動的に家計簿形式で反映されるため、初めての一人暮らしで収支管理が不安な方の強い味方になります。

デザインの選択肢も多く、自分の個性を出しつつも抜群の利便性を享受できる、失敗のない選択肢と言えるでしょう。

口コミ調査の概要

アンケート調査の概要

| 調査方法 | フリージーを使用した独自調査 |

| 調査対象 |

新社会人の時にクレジットカードを初めて発行した

18歳以上の男女

|

| 調査対象者数 | 272人 |

| 年齢比率 |

10代:0人(0%)

20代:3人(1.10%)

30代:9人(3.31%)

40代:30人(11.03%)

50代:87人(31.99%)

60代以上:143人(52.57%)

|

| 性別比率 |

男性:179人(65.81%)

女性:93人(34.19%)

|

| 職業比率 |

会社員(正社員):78人(28.68%)

会社員(契約・派遣社員):13人(4.78%)

経営者・役員:11人(4.04%)

公務員(教職員を除く):8人(2.94%)

自営業:19人(6.99%)

自由業:9人(3.31%)

医師・医療関係者:5人(1.84%)

専業主婦:35人(12.87%)

学生:0人(0%)

パート・アルバイト:26人(9.56%)

無職:64人(23.53%)

その他:4人(1.47%)

|

| 調査期間 | 2025年1月 |

| 調査地域 | 日本 |

新社会人のクレジットカード利用に関するアンケート調査の詳細結果>>

新社会人のクレジットカード利用に関するアンケート調査結果の元データ(PDF)>>

採点の根拠に使用した公式サイト

情報元・参照元一覧

最終更新:2025年11月4日

参考文献

・J-FLEC 金融経済教育推進機構 「一枚のカードで利用できる金額は」(最終アクセス:2025年5月1日)

・経済産業省「ポイント還元事業主要なキャッシュレス決済サービス」(最終アクセス:2025年5月1日)

・国民生活センター「消費者トラブルFAQ」(最終アクセス:2025年5月1日)

・経済産業省「カード不正利用や債務から身を守るために」(最終アクセス:2025年6月30日)

・CIC「よくあるご質問-支払いが遅れると、ブラックリストとしてCICに登録されるのですか?」(最終アクセス:2025年8月27日)

・CIC「情報開示とは」(最終アクセス:2025年8月28日)

・消費者庁「クレジットカードの不正利用や後払いの支払遅延から身を守るために」(最終アクセス:2025年8月28日)

・一般社団法人日本クレジット協会「クレジット会社の審査 | クレジットの利用 | 消費者のみなさまへ」(最終アクセス:2025年8月28日)

・PayPayカード「クレジットカードなら、PayPayカード PayPayと一緒に使うと便利でおトク 」(最終アクセス:2025年8月28日)

・楽天カード「リボ払い」(最終アクセス:2025年8月28日)

-300x189.webp)

{kind=link}

{kind=link}