マスターカードのおすすめクレジットカードを多数紹介してきました。ここからは選ぶ際のポイントや、メリット・デメリットを解説していきます。

目的別マスターカードおすすめ一覧

「マスターカード、結局どれがいいの?」って迷ってしまう人も少なくないでしょう。

ここでは、ざっくり“選ぶときに見るべきポイント”をまとめてみました。目的別に自分に合うカードを見つけるヒントにしてください。

マスターカードとは?

マスターカードとは、5大国際ブランドのうちの一つ。マスターカードの他に、Visa・JCB・American Express・Diners Clubが5大国際ブランドと呼ばれています。

中でもマスターカードは、Visaとともにトップクラスの加盟店数を誇っており、国内だけでなく海外でも支払いできるお店が多いのが特徴です。

そのため、初めてクレジットカードを発行する人や2枚目のクレジットカードを持ちたい人にピッタリと言えます。

マスターカードは、世界の多くの国で利用できる国際ブランドのクレジットカードです。国内の実店舗やオンラインショップはもちろん、海外でも便利に利用できます。すでにVisaなどを利用している人でも、ヨーロッパに旅行や出張に行く場合はマスターカードを作っておくと便利です。タッチ決済が利用できるので、海外での決算時にカードを預ける必要がないのは安心ですね。

初めてクレジットカードを持つ人はもちろん、2枚目のクレジットカードとしても持っておくと便利でしょう。

マスターカードは世界5大国際ブランドの一つであり、Visaに次ぐ規模と加盟店シェアを誇ります。国内外210以上の国と地域で利用でき、特にヨーロッパ方面ではVisaよりも使える場所が多いのが特徴です。そのため、海外旅行や出張の多い方、国外での利用を想定してクレジットカードを持ちたい方には非常に利便性の高いブランドと言えます。

また、国内のコストコで唯一カード決済が利用できる国際ブランドでもあり、私自身もコストコで利用するためにマスターカードを所持しています。加えて、タッチ決済など最新の決済技術や6つのカードランクによる多様なサービスも魅力的です。初めてクレジットカードを作る方や、2枚目として用途を広げたい方にもおススメでき、幅広いライフスタイルに対応できる信頼性の高い選択肢だといえます。

マスターカードとVisa・JCBの違い

マスターカード・Visa・JCBの特徴や違いを以下にまとめました。

マスターカード®は日本国内だけでなく、海外でも利用しやすい国際ブランドであり、特にヨーロッパ方面に強いと言われています。

マスターカードの公式サイトによるとグローバル決済ネットワーク別の加盟店数はマスターカード・Visaが155万件と最多であることが分かります。

海外旅行に行く予定がある方はマスターカードやVisaがおススメ。韓国・グアム・ハワイなど日本人観光客が多い地域にしか行かないという方はJCBでも十分でしょう。

また、マスターカードはコストコで唯一使える国際ブランドなので、コストコでクレジットカード決済する方はマスターカード一択となります。

国際ブランドのカードはVisaがあるから大丈夫、と思っている人もいるかもしれません。でも、訪問する国によって使えるカードと使えないカードがあります。ヨーロッパに行くことが多い人は、マスターカードを併せ持っておくと安心ですね。日本国内でお馴染みのJCBカードが海外で使える国は韓国やハワイなどで、対応している国が少ないのが現状です。

自分が海外に行く場合、どのカードが利用できるのかあらかじめ知っておくことで、いざという時に慌てなくて済みますよ。

注釈

注釈

マスターカードを発行できるカード会社

国際ブランドでマスターカードを選択したいなら、マスターカードと提携したカード会社が発行するクレジットカードに申し込む必要があります。

下記は、マスターカードと提携したカード会社の一例です。

マスターカードと提携したカード会社(一部)

- 株式会社イオン銀行

- 株式会社クレディセゾン

- PayPayカード株式会社

- 三井住友カード株式会社

- 三菱UFJニコス株式会社

- 楽天カード株式会社

主要なカード会社のほとんどはマスターカードと提携していますが、株式会社エポスカードなど一部例外もあります。また、上記のカード会社であっても、カードの種類によってはマスターカードを選択できないケースもあるため注意しましょう。

マスターカードのメリット

ここからは、マスターカードのメリットを紹介していきます。

マスターカードのメリット8つ

- 海外でも使いやすい

- コストコで唯一使える国際ブランド

- ステータスを示すこともできる

- タッチ決済も利用できる

- イベント系の優待が多い

- VISAと組み合わせると使えない場面を減らしやすい

- マスターカード独自のグローバル優待が用意されている

- 海外通販やサブスク決済との相性が良い

海外でも使いやすい

マスターカードの大きなメリットは、海外でも使いやすいことです。

マスターカードの公式サイトによると、加盟店の数が1億3,000万を超えており、国内外の様々な店舗で決済しやすい国際ブランドだと言えます。

また、現地通貨が必要なときは、マスターカード/Maestro/CirrusのATMで引き出すことが可能です。キャッシングを契約しているクレジットカードがあれば、すぐにお金を降ろせます。海外に行く際はクレジットカードの不正がないように注意することが重要です。

海外でカード決済をする時に、マスターカードであれば加盟店の数が多いため、利用しやすいのは一番のメリットでしょう。また、海外でカード決済をする時は、不正利用を防ぐことが大切です。マスターカードなら、タッチ決済が可能なのでカードを預けなくてもいいのは安心ですね。

そして、いざという時に頼りになるのもマスターカードです。海外の滞在先で急に現地通貨が必要になった時に、キャッシング契約をしているマスターカードを持っていると提携ATMですぐに現金を引き出すことができます。

参考:国民生活センター「海外サイト・海外旅行でのショッピングでトラブルにあわないために」

コストコで唯一使える国際ブランド

マスターカードはコストコで唯一使える国際ブランドです。

VisaやJCBといった、マスターカード以外のクレジットカードでは決済できないので注意してください。

コストコの利用におすすめのマスターカードを以下にまとめました。

コストコで使用するマスターカードを選ぶ際は、年会費が安く、高還元率のマスターカードを選びましょう。

現金やプリペイドカードでも買い物することはできますが、支払いのたびにポイントがたまるクレジットカードの方がお得と言えます。

海外には行く予定がないからJCBカードだけでも困らない、という人もいるかもしれませんね。でも、日本国内でコストコを利用する場合、利用できるカード決済はマスターカードのみになります。コストコでマスターカードを利用する際は、年会費やポイント還元率にも注目して選びましょう。

現金で支払うより、年会費無料のカードで支払えばポイントがたまるのでおトクに買い物ができます。自分の生活パターンに合わせて、マスターカードを便利に利用しましょう。

ステータスを示すこともできる

マスターカードには6つのランクがあり、上位のマスターカードを持てばステータスを示すことができます。

6つのランクとは、「スタンダード」「ゴールド」「チタン」「プラチナ」「ワールド」「ワールドエリート」です。それぞれのランクのクレジットカードを以下にまとめました。

ランクが上がると、付帯している特典も豪華になります。例えば、最上位のワールドエリートには、対象のレストランで1名分が無料になったり、国際線まで優待価格で送迎してもらえたりする特典がついています。

モーラ博士

特に、ワールドとワールドエリートはかなり希少なため、優越感を得ることもできるぞ。

注釈

タッチ決済も利用できる

マスターカードブランドを選択できるクレジットカードのうち、8つのカード会社が発行しているマスターカードにはタッチ決済が搭載されています。

タッチ決済はクレジットカードをかざすだけで支払いが完了する決済方法です。素早く支払いができるうえ、クレジットカードの手渡しがなくセキュリティ面でもメリットがあります。

マスターカードのタッチ決済加盟店は飲食店から書店、空港と幅広いです。※近年では、私鉄を中心にタッチ決済で電車に乗車できるようになりました。

コンビニやスーパーでのちょっとした買い物など、小銭いらずでサクッと支払いを終わらせたいときにおススメです。

※参考:Mastercard®タッチ決済加盟店一覧 | Mastercard®

イベント系の優待が多い

ランクの高いマスターカードを持っていると、スポーツ観戦の上位ランク席や限定イベントに参加できる優待「プライスレス・シティ」が利用できます。

注目すべきはその数で、600以上から選択可能です。その中でもヨーロッパ圏の優待が豊富で、サッカーのチャンピオンズリーグの良席や、プライベートのクルーズ船イベントなどがあります。

ほかの国際ブランドにもイベント関連の優待はありますが、世界的かつ豊富なジャンルを兼ね備えているのはマスターカードのみ。海外旅行に行く方におススメといえます。

VISAと組み合わせると使えない場面を減らしやすい

マスターカードは、VISAと並んで世界的に利用されている国際ブランドのひとつです。そのため、VISAとマスターカードを組み合わせて持つことで、支払い時に「このブランドは使えない」といった場面を減らしやすくなるでしょう。

実際、店舗やオンラインサービスによっては、対応ブランドがVISAかマスターカードのどちらかに限られるケースもあります。

2枚持ちをすることで、決済の選択肢が広がり、海外旅行や出張、ネットショッピングなど、さまざまなシーンで安心感につながるでしょう。

マスターカード独自のグローバル優待が用意されている

マスターカードでは、カードランクに応じて独自のグローバル優待が用意されている場合があります。

特に、ワールドやワールドエリートといった上位ランクの特典は、旅行やグルメ、体験型サービスに関するもの幅広いです。

これらの優待は、カード会社ごとの特典とは別に利用できるケースもあり、日常使いだけでなく特別なシーンで活用しやすい点が特徴でしょう。

ポイント還元だけでなく、体験やサービスの質を重視したい方にとって、多くの価値のある優待を受けられる点は、マスターカードならではのメリットです。

海外通販やサブスク決済との相性が良い

マスターカードは海外のECサイトやサブスクリプションサービスで利用される機会が多く、海外通販や定期支払いとの相性が良い国際ブランドです。

外貨建て決済や海外サービスの支払いでも対応しているケースが多いため、スムーズに決済できる場面が期待できます。

動画配信サービスや音楽配信、海外のオンラインツールなどを日常的に利用している方にとっては、支払いエラーが起きにくい点もメリットになりやすいでしょう。

海外サービスをよく使う方は、マスターカードを1枚持っておくと便利に感じる場面が増えるかもしれません。

マスターカードのデメリットとは?

マスターカードを発行すると以下のようなデメリットがあります。実際に発行する前に確認しておきましょう。

マスターカードのデメリット

- 中国では使えない店が多い

- プロパーカードがない

- タッチ決済対応カードは限定的

- 国内ではVisaやJCBより使えない場面がある

- カードごとにサービス内容の差が大きい

中国では使えない店が多い

中国の地方にあるお店や地元のレストランなどでは、マスターカードを使えない場合があるので注意してください。

中国独自の電子マネーが普及していたり、中国発祥のクレジットカードである「銀聯カード」が主流になっていたりするためです。

実際、日本貿易振興機構によると、政府主導の決済サービスである「銀聯」のクレジットカード発行枚数は2015年時点で50億万枚を超えるなど、圧倒的なシェアを誇っていることが伺えます。

ただ、観光客の多い北京・上海・香港のお店や外資系のデパートなどでは、Visaやマスターカードのクレジットカードにも対応しているところが多いようです。

モーラ博士

上記の地域を旅行するなら、マスターカードを選んでも大丈夫じゃ。

プロパーカードがない

マスターカードには、アメリカン・エキスプレスやダイナースクラブ、JCBのように国際ブランド自体が発行するプロパーカードが存在しません。

日本で発行されているマスターカードはすべて、銀行や流通系企業などと提携して発行される「提携カード」となります。

プロパーカードはステータス性が高い傾向がありますが、その分年会費が高額なケースも多いため、必ずしもデメリットとは言い切れません。

モーラ博士

コストや実用性を重視する場合は、提携カードの方が使いやすい場合もあるぞ!

注釈

タッチ決済対応カードは限定的

マスターカードのタッチ決済「Mastercard®コンタクトレス」は、非接触ICを搭載したクレジットカードや、連携したスマホを店頭の決済端末にかざすだけでお支払いができる大変便利な機能です。

ただし、Mastercard®コンタクトレスに対応した非接触ICが搭載されたクレジットカードは限定的。同じカード会社が提供するクレジットカードであっても、カードランクによっては非接触ICが搭載していないことがあります。

非接触ICが搭載されていないクレジットカードの場合、Apple PayやGoogle Payなどのスマホウォレットと連携させることで、スマホからタッチ決済を利用できるようになります。

スマホとクレジットカードで、タッチ決済の機能に違いはありませんが、スマホでタッチ決済を利用するには別途連携が必要なため、やや手間に感じる人がいるかもしれません。

国内ではVisaやJCBより使えない場面がある

マスターカードは世界中で利用できる国際ブランドですが、日本国内ではVisaやJCBと比較するとシェア率がやや低い傾向があります。

一部の店舗やオンラインサービスではマスターカードが使えないケースも。特に地方の店舗や一部のネットサービスでは、対応ブランドが限定されていることもあるため注意が必要です。

ただし、近年はキャッシュレス決済の普及により利用できる店舗も増えているため、日常利用で大きく困る場面は少なくなっています。

より安心して使いたい場合は、VisaやJCBなど他ブランドのカードと併用するのがおすすめです。

カードごとにサービス内容の差が大きい

マスターカードはプロパーカードが存在しないため、発行会社ごとにサービス内容が大きく異なります。

例えば同じマスターカードでも、年会費無料でシンプルなカードもあれば、付帯特典が充実したプラチナカードまで幅広く存在します。

「マスターカードだからこういう特徴がある」と一概に言えない点は、選び方に迷いやすいポイントといえるでしょう。

カードを選ぶ際は、国際ブランドだけで判断するのではなく、年会費や還元率、特典内容などを総合的に比較することが重要です。

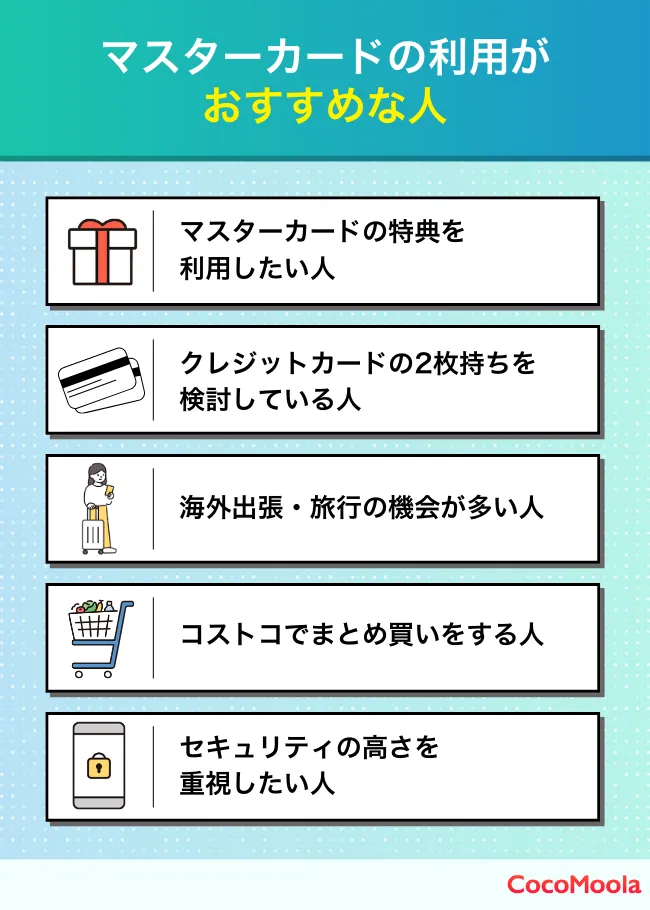

マスターカードがおすすめな人

ここでは、マスターカードがおすすめな人についてご紹介します。

以下に当てはまっている方は、ぜひこの機会にマスターカードを検討してみてくださいね。

マスターカードの特典を利用したい人

マスターカードには、他の国際ブランドでは味わえない特典が豊富に用意されています。

例えば、世界中の高級レストランでメインディッシュが無料になるなど、会員ならではの特典を活用すれば、ワンランク上の生活を楽しむことができます。

こうした特典を最大限に活用したい方にとって、マスターカードは最適な選択肢だと言えるでしょう。

注釈

クレジットカードの2枚持ちを検討している人

クレジットカードを2枚持ちすることで異なる特典やサービスを最大限に活用できるため、支払いの際の選択肢が増えます。

マスターカードは国際的にも加盟店が多いため、普段利用しているクレジットカードと併用することで、利用範囲を広げつつポイント還元や割引特典をより効果的に得ることができるでしょう。

クレジットカードをお店に合わせて使い分けながらお得に利用したい方は、マスターカードを2枚目のクレジットカードに選んでみてはいかがでしょうか。

モーラ博士

今マスターカード以外のクレジットカードを使っている人は、2枚目に検討してみるのもおススメじゃ。

海外出張・海外旅行の機会が多い人

海外に行くことが多い方にとって、マスターカードはとてもおススメの選択肢です。

世界中に加盟店があり、特にヨーロッパ圏では利用できる場所が多く、支払いに困ることがほとんどありません。

また、海外キャッシングにも強みがあるため、現地通貨を手に入れる手間も大幅に軽減できるでしょう。

旅行先や出張先での不便を減らし、より快適な体験をしたい方におススメです。

コストコでまとめ買いをする人

コストコでお得に買い物したい方には、マスターカードが必須です。

コストコではマスターカードブランドのカードしか利用できないため、コストコでまとめ買いをする機会の多い方は、マスターカードを持っておくととても便利です。

コストコが発行する「コストコグローバルカード」を使うと1.5%のポイント還元が受けられ、日々の買い物がお得になりますが、コストコ会員でないとカードを発行できなかったり、コストコ会員を退会するとポイントが使えなくなるデメリットがあります。

記事内でご紹介した三井住友カード(NL)やVIASOカードなら、コストコ以外の店でもポイントがたまるため、普段からクレジットカードを使いたい方にもおススメです。

ココちゃん

コストコでためたポイントをコンビニや飲食店など、身近なお店で使えるのは嬉しいね!

セキュリティーの高さを重視したい人

長年にわたり、決済システムの安全性向上に取り組んできたマスターカードは、世界中で年間160億件以上(※)の取引が安全に行われており、不正利用防止の取り組みが評価されています。

安心して買い物を楽しみたい方や、オンラインショッピングでのセキュリティが気になる方は、信頼できる国際ブランドとしてマスターカードを選んでみてはいかがでしょうか。

※出典:セキュリティ | Mastercard®

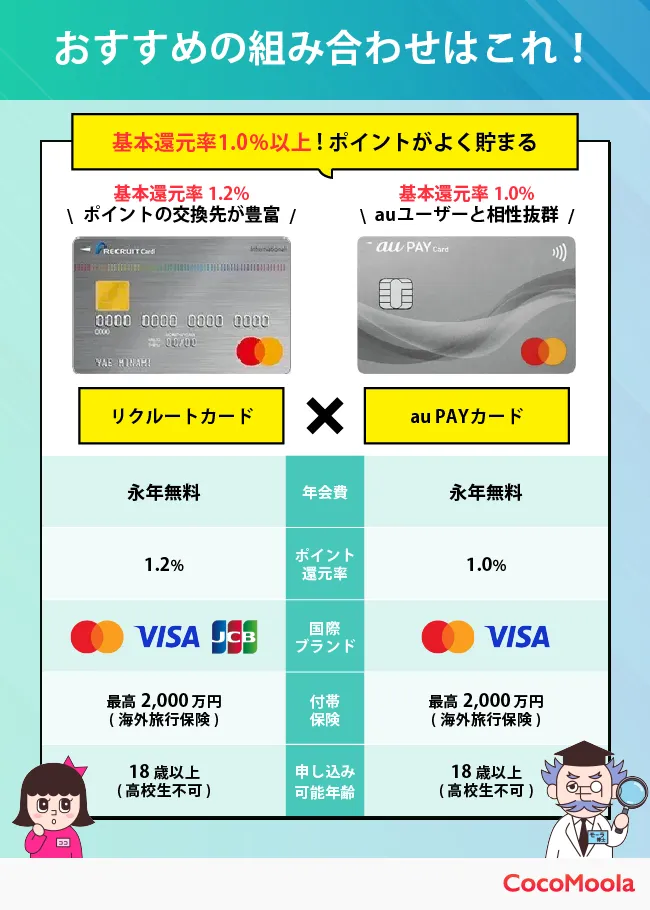

マスターカードとVisaを2枚持ちするなら!おすすめの組み合わせ

ここではマスターカード・Visaのおすすめの組み合わせを紹介するので、ぜひ参考にしてみてください。

マスターカードとVisaの2枚持ちにおすすめの組み合わせ

- 三井住友カード(NL)×エポスカード

→迷ったらこれ!年会費永年無料で気軽に持てる

- リクルートカード×au PAYカード

→2枚とも基本還元率1.0%以上!Pontaポイントに集約できる

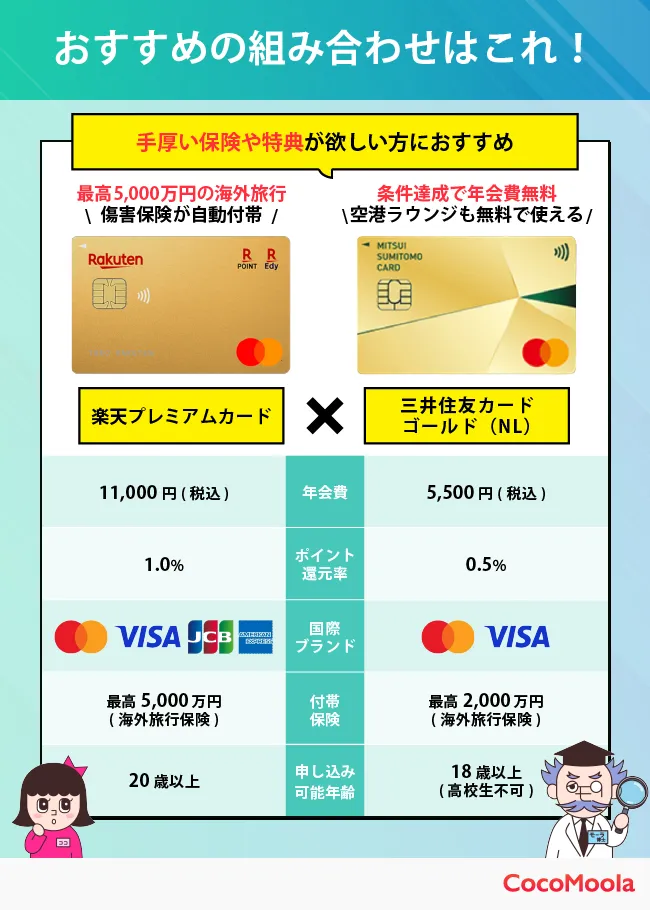

- 楽天プレミアムカード×三井住友カード ゴールド(NL)

→保険や特典を充実させたい方におススメ!

三井住友カード(NL)×エポスカード

三井住友カード(NL)とエポスカードを組み合わせると以下のようなメリットがあります。

この2枚を組み合わせると…

- 旅行保険を充実させられる

- 条件を達成すれば年会費無料のゴールドカードの招待が届く

- ETCカードや家族カードを無料で発行できる

三井住友カード(NL)とエポスカードには、それぞれ最高2,000万円補償と最高3,000万円補償の海外旅行傷害保険が付帯。2枚持ちすれば合算されるので、補償額を充実させられます。

また、三井住友カード(NL)は付帯保険を変更可能です。国内旅行傷害保険にすれば、国内旅行で万が一のことがあっても保険が適用されるため安心でしょう。

さらに、三井住友カード(NL)とエポスカードは2枚とも、指定された条件を達成すると年会費無料のゴールドカードの招待が届きます。

ゴールドカードには、5,000円〜10,000円の年会費がかかるのが一般的。ただこの2枚なら、お得にゴールドカードを持つこともできます。

そのほか、追加カードを年会費無料で作成できるのも魅力です。三井住友カード(NL)は家族カード、エポスカードはETCカードが年会費無料なので、余分なコストを抑えられます。

リクルートカード×au PAYカード

リクルートカードとau PAYカードを組み合わせると、以下のようなメリットがあります。

この2枚を組み合わせると…

- ポイントを効率よくためられる

- ためたポイントをPontaポイントに集約できる

- 2枚とも年会費無料で持てる

リクルートカードもau PAYカードも基本ポイント還元率が1.0%以上のクレジットカード。そのため、ポイントを効率よくためることができます。

普段の買い物だけでなく、光熱費・スマホ料金・家賃などでも1.0%のポイントが還元されるのがメリットです。

また、ためたポイントは全てPontaポイントに集約可能。au PAYカードでは直接Pontaポイントがたまり、リクルートカードのポイントもPontaポイントに移行できます。

Pontaポイントは、支払いへの充当・商品への交換・JALマイルに移行など、使い道が豊富です。

モーラ博士

さらに、ハワイや台湾などでPontaポイントが使えるぞ。円安時でもお得に旅行できるのじゃ。

楽天プレミアムカード×三井住友カード ゴールド(NL)

※1:年間100万円のご利用で翌年以降の年会費永年無料

※1:年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※2:ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

楽天プレミアムカードと三井住友カード ゴールド(NL)を組み合わせると、以下のようなメリットがあります。

この2枚を組み合わせると…

- 約1万円でハイランクなカードを2枚持てる

- 海外旅行保険を手厚くできる

- 海外旅行の際に便利な特典が豊富になる

楽天プレミアムカードも三井住友カード ゴールド(NL)も、ハイランクながら年会費が比較的安価なクレジットカード。楽天プレミアムカードは11,000円(税込)、三井住友カード ゴールド(NL)は条件達成で永年無料になります。

また、2枚持ちすると海外旅行保険をより手厚くできるのもメリット。合計で最大7,000万円まで補償されます。特に楽天プレミアムカードは4,000万円まで自動付帯なので、1枚持っておくだけで安心でしょう。

さらに、2枚ともステータスの高いクレジットカードのため、特典も充実しています。国内外の対象の空港ラウンジを無料で利用できるほか、海外のトラベルデスクにサポートしてもらうことも可能です。

目的別!おすすめのマスターカード

マスターカードが欲しい時、自分の目的に合っているか気になる方もいるでしょう。ここでは、目的ごとにおすすめのマスターカードを紹介します。

海外旅行におすすめのマスターカード

三菱UFJカード ゴールドは、海外旅行傷害保険や渡航遅延補償など、万が一の備えが充実したマスターカードです。ハワイの空港ラウンジも無料で使えます。

一方のTRUST CLUBプラチナマスターカードは、コスパの良さが光るプラチナカード。海外ホテルで使えるグルメ優待や、予約サイトのキャッシュバックなどお得に海外旅行を楽しめる特典が多いです。

モーラ博士

TRUST CLUBプラチナマスターカードは年会費がリーズナブルだが、マスターカードでも高ステータスのランクカードじゃ。

学生におすすめのマスターカード

学生におすすめの

マスターカード

| 三井住友カード(NL)

| 三菱UFJカード

|

| 年会費 | 永年無料 | 永年無料 |

基本ポイント

還元率 | 0.5% | 0.5% |

| 国際ブランド |  |  |

| 付帯保険 | 海外旅行傷害保険(利用付帯) | 海外旅行傷害保険(利用付帯)

ショッピング保険 |

学生に

おススメな特典 | 対象サブスクの支払いで

還元率アップ | コンビニやチェーン店での

還元率最大20%! |

| 詳細 |

|

|

学生におすすめのマスターカードは三井住友カード(NL)と三菱UFJカードです。どちらも年会費が永年無料で持ちやすく、コンビニやレストランなどで高還元率なので、ポイントもたくさんたまります。

海外旅行傷害保険(利用付帯)もあるため、海外旅行時も安心です。利用状況はアプリで確認可能で、管理のしやすさや使いすぎ防止にも役立つでしょう。

マイルをためるのにおすすめのマスターカードは?

マイルをためるのに

おすすめの

マスターカード

| ANAワイドカード

| JAL CLUB-A ゴールドカード

|

| 年会費 | 7,975円(税込) | 17,600円(税込) |

| マイル還元率 | 0.5% | 1.0% |

| 国際ブランド |  | |

入会・継続で

もらえるマイル | それぞれ2,000マイルずつ | 入会:5,000マイル

毎年初回搭乗:2,000マイル |

マイルがたまりやすい

特徴 | 搭乗ボーナスマイルが

ゴールドカード同等の25%積算 | マイル還元率1.0%+

搭乗ボーナスマイル25%付与 |

| 詳細 |

|

|

マイルをためるならANAカードもしくはJALカードがおすすめです。どちらもマスターカードブランドを選択でき、JALカードなら直接マイルがたまります。

モーラ博士

旅行好きの学生は、学生向けのANAカード・JALカードも要チェックじゃ!

ANAワイドカードは一般カードの1ランク上にあるカードですが、積算される搭乗ボーナスマイルが25%と高いです。年会費が約2倍のANAワイドゴールドカードと同じ積算率なので、お得にマイルがたまります。

JAL CLUB-Aゴールドカードは、年会費こそ高めですが通常のマイル還元率が1.0%なのが魅力。年に複数回JAL便を利用する方なら、買い物とあわせてどんどんマイルがたまります。

ステータス重視の方におすすめのマスターカード

ステータス重視の方に

おすすめの

マスターカード

| ラグジュアリーカード

Mastercard® Titanium Card

| 三井住友カード プラチナ

|

| 年会費 | 55,000円(税込) | 55,000円(税込) |

基本ポイント

還元率 | 1.0% | 0.5% |

| 国際ブランド |  | |

| 付帯保険 | 海外旅行傷害保険(利用付帯)

国内旅行傷害保険(利用付帯)

ショッピング保険 | 海外旅行傷害保険(自動付帯)

国内旅行傷害保険(自動付帯)

ショッピング保険 |

高ステータスな

特典 | ・Mastercard®の最上位ステータス

「ワールドエリート」採用

・プライオリティ・パス

・コンシェルジュサービス

・限定イベントの優待 | ・利用分に応じてギフトカード贈呈

・限定イベントの招待

・コンシェルジュサービス

|

高いステータスを求めたい方は、プラチナカード以上のマスターカードがおすすめです。中でも、ラグジュアリーカード Mastercard® Titanium Cardと三井住友カード プラチナは年会費に見合った特典が用意されています。

モーラ博士

ステータスが高い分、年会費が高額な点は要注意じゃ!

ラグジュアリーカード Mastercard® Titanium Cardは金属製のデザインが目を引くのが特徴で、マスターカードの最上位ステータスである「ワールドエリート」を採用。限定イベントやコンシェルジュサービスなど、生活を豊かにしてくれるサポートが充実しています。

三井住友カード プラチナは、三井住友カードが発行するクレジットカードの中でも最上位に位置するマスターカード。旅行保険が自動付帯だったり、プライオリティ・パスがついていたりと旅行に役立つ特典が多いです。

対面インタビュー:マスターカードについて監修者の山内さんに質問しました

ココモーラの監修者を務めていただいているファイナンシャルプランナーの山内真由美さんに、マスターカードに関連する質問を対面で伺いました。

マスターカードブランドのクレジットカードを発行しようと考えている方は必見です。

小樽商科大学卒業後、食品メーカーで営業企画を10年担当。夫の転勤に伴い退社・転居、不妊治療、高齢出産を経て、40歳で双子を出産。教育資金と老後資金の両立に不安を感じ、金融知識の重要性を痛感。メガバンク運用相談部門勤務を経て、独立。吉祥寺に「ライフ&キャリアデザイン」を開設し、教育資金や家計相談、マネーリテラシー教育を実践。

【インタビュー概要】

マスターカードブランドが選べるクレジットカードのうち特定のおススメカードはなく、国内ではVisaとJCBがあれば事足りてしまうため、海外やコストコに行く予定があるなら発行するのがおススメだという。また、海外に行くためにマスターカードを発行する場合は、付帯している旅行保険の内容を特に注目してほしいとのこと。

小谷

メジャーな国際ブランドの1つにマスターカードがありますが、マスターカードブランドを選ぶときにおススメのクレジットカードはありますか?

山内さん

正直、VisaとJCBがあれば国内はほぼ決済できてしまうので、海外に行く予定があるのなら作るのが良いと思います。あとはコストコでクレジットカード払いするなら作るのが良いかと。

マスターカードは海外やコストコで使う時に発行するのがおススメ

マスターカードは海外やコストコで使う時に発行するのがおススメ

小谷

なるほど。となると、そもそもマスターカードは利用先に応じて必要があったら作るのが良いでしょうか。

山内さん

そうですね、それで良いと思います。海外に行くならVisaとマスターカードを持っておくのが良いです。VisaとJCBだけで海外に行くと、仮にVisaが使えない店舗があった時に心配ですから。JCBは海外に弱いので…

小谷

やはり海外ならマスターカードは必須なんですね。海外に行く目的でマスターカードブランドのカードを作る場合、着目したい部分はありますか?

山内さん

同じマスターカードブランドでも、海外に行くのなら付帯している旅行保険の内容や金額が違いますよね。特に海外のトラブルは高額なので、ついていないとか半端な金額というよりは、内容がしっかりしているマスターカードを選びたいですね。

海外目的でマスターカードを発行するときは旅行保険の内容をチェック

海外目的でマスターカードを発行するときは旅行保険の内容をチェック

小谷

ありがとうございます!逆に、海外目的ではなくマスターカードをなんとなく持とうとするなら、どんな選び方が良いでしょうか?

山内さん

その場合はポイント還元率や年会費、使いやすさなど一般的なクレジットカードと同じ選び方で良いと思いますね。

編集部まとめ

ファイナンシャルプランナーの山内真由美さんに、マスターカードブランドを選ぶとしたらどのようにクレジットカードを探すべきか伺いました。

「マスターカードブランドを選ぶならこのクレジットカードが良い」というわけではなく、あくまで海外利用やコストコでの支払いに備えて発行するのがおススメと教えていただきました。

実際に山内さんも海外で使う用でマスターカードブランドのクレジットカードを持っているそうです。還元率やサービスに目が行きがちですが、海外旅行保険の充実度をしっかりみて選ぶことが重要と改めてわかりました。

【インタビュー実施概要】

→インタビューの紹介ページはこちら

マスターカードのアンケート調査

ココモーラでは、コンテンツ制作に役立てる目的でクレジットカード利用者にアンケート調査を実施しました。

これからマスターカードのクレジットカードを作成しようと考えている人は、ぜひ参考にしてみてください。

| 調査方法 | ファストアスクを使用した独自調査 |

| 調査対象 | 18歳以上の男女 |

| 調査対象者数 | 329人 |

| 年齢比率 | 20〜29歳:22人(6.7%)

30〜39歳:43人(13.1%)

40〜49歳:56人(17.0%)

50〜59歳:80人(24.3%)

60歳以上:128人(38.9%) |

| 性別比率 | 男性:206人(62.6%)

女性:123人(37.4%) |

| 職業比率 | 公務員:19人(5.8%)

経営者・役員:6人(1.8%)

会社員(事務系):51人(15.5%)

会社員(技術系):51人(15.5%)

会社員(その他):44人(13.4%)

自営業:21人(6.4%)

自由業:13人(4.0%)

専業主婦(主夫):29人(8.8%)

パート・アルバイト:36人(10.9%)

学生:3人(0.9%)

その他:56人(17.0%) |

| 調査期間 | 2024年1月 |

| 調査地域 | 日本 |

クレジットカードおススメに関するアンケート調査結果の詳細>>

クレジットカードに関するアンケート結果の詳細>>

メインで使っているクレジットカードの国際ブランドは何ですか?

| 項目 | 回答者数(人) | 割合(%) |

|---|

| n | 278 | 100% |

| Visa | 149 | 53.6% |

| Mastercard® | 53 | 19.1% |

| JCB | 70 | 25.2% |

| American Express | 4 | 1.4% |

Diners Club

| 0 | 0.0% |

メインで使っているクレジットカードの国際ブランドを聞いたところ、Mastercard®は3位でした。

マスターカードを持つなら、年会費が無料ですでに持っているカードの欠点を補えるクレジットカードを選択するのがおススメです。

2番目によく使うクレジットカードは?

| 項目 | 回答者数(人) | 割合(%) |

|---|

| n | 227 | 100% |

| 楽天カード | 27 | 11.9% |

| イオンカード | 33 | 14.5% |

| 三井住友カード(NL) | 20 | 8.8% |

| dカード | 16 | 7.0% |

| PayPayカード | 24 | 10.6% |

| JALカード | 4 | 1.8% |

| 三菱UFJカード | 9 | 4.1% |

| セゾンカードインターナショナル | 6 | 3.0% |

| ANAカード | 1 | 0.4% |

| ライフカード | 5 | 2.2% |

| Amazon Mastercard® | 6 | 3.0% |

| au PAYカード | 6 | 3.0% |

| リクルートカード | 1 | 0.4% |

| Orico Card THE POINT | 4 | 1.8% |

| その他 | 39 | 17.2% |

2枚目によく使うクレジットカード、いわゆるサブカードとして人気が高いのは「イオンカード」でした。イオンカードは年会費が永年無料なので、サブカードとして最適でしょう。

また、イオンカードはデュアル発行が可能です。デュアル発行とは、同じクレカでも国際ブランドが異なれば複数枚発行できる方法。例えば、すでにVisaのイオンカードをお持ちの方でもマスターカードのイオンカードを発行できます。

その他、三井住友カード(NL)や楽天カードもデュアル発行OK。特に三井住友カード(NL)は付帯保険を選べるため、1枚目を海外旅行保険・2枚目を国内旅行保険のように設定すれば、万が一の際も安心です。

モーラ博士

メインで使っているクレジットカードが気に入っているなら、デュアル発行も検討してみるのじゃ。

マスターカードの比較ランキング根拠

当サイトの「マスターカードおすすめランキング」は、ココモーラ編集部が独自に調査・分析を行い、各クレジットカードの公式情報や実際の利用者の声、金融関連機関のデータなどをもとに作成しています。

ランキングの算定にあたっては、以下のような複数の客観的データ・情報源を総合的に参照しています。

ランキング算定にあたって

・各カードの公式サイトに記載された特典・年会費・サービス内容

・実際の利用者・専門家へのヒアリング調査やレビュー情報

・カード利用者・法人経営者を対象とした第三者アンケート調査

・金融庁・経済産業省などの統計資料・公式データ

上記のデータをもとに、編集部が設定した独自の評価項目(還元率・ポイントのたまりやすさ、補償内容の充実度、マスターカードならではのメリット性など)に基づき、スコア化・ランキング化しています。

マスターカードおすすめランキング評価項目(100点満点)

本記事のマスターカードおすすめランキングは、編集部が各カードの公式情報・利用者レビュー・特典内容をもとに、以下の5つの評価項目で独自に比較・点数化を行い、総合スコア順にランキング化しました。

| 項目 | 配点 | 内容 |

|---|

| 還元率・ポイントのたまりやすさ | 25点 | 基本還元率・ポイントアップ特典・使いやすさ(交換先・有効期限など)を含む総合的な評価。 |

| 年会費・維持コストの手軽さ | 20点 | 本会員・家族会員・ETC・電子マネー等にかかる費用や条件、維持のしやすさ。 |

| 付帯サービス・補償内容の充実度 | 20点 | 旅行保険(国内外)・ショッピング保険・付帯特典(優待・サブスクなど)の充実度。 |

| 使いやすさ・対応範囲の広さ | 20点 | 発行スピード・申込の手軽さ・対応店舗・電子マネー・Apple Pay等への対応状況。 |

| マスターカードならではのメリット性 | 15点 | マスターカードブランドによる海外対応力、タッチ決済普及、ブランド別優待などの活かしやすさ。 |

おすすめマスターカード総合評価・ランキング

比較・採点の結果、以下のような総合スコアとなりました(※小数点以下切り捨て)。

| カード名 | 総合得点 | レーティング |

|---|

| PayPayカード | 92点 | ★★★★★ |

| 楽天カード | 90点 | ★★★★★ |

| 三井住友カード(NL) | 88点 | ★★★★☆ |

| VIASOカード | 84点 | ★★★★☆ |

| 三菱UFJカード | 82点 | ★★★★☆ |

| ライフカード | 80点 | ★★★★☆ |

| セゾンカードインターナショナル | 78点 | ★★★☆☆ |

ACマスターカード

| 78点 | ★★★☆☆ |

| イオンカードセレクト | 77点 | ★★★☆☆ |

| JRE CARD | 75点 | ★★★☆☆ |

| apollostation card | 74点 | ★★★☆☆ |

| リクルートカード | 73点 | ★★★☆☆ |

| 三井住友カード ゴールド(NL) | 72点 | ★★★☆☆ |

| dカード | 70点 | ★★★☆☆ |

| au PAYカード | 68点 | ★★☆☆☆ |

本ランキングは、「マスターカードブランドを選べるクレジットカード」の中から、日常的に使いやすく、お得さや安心感のあるカードを総合的に評価したものです。

評価においてはポイントのたまりやすさや年会費の負担、付帯保険・サービスの充実度などに加え、マスターカードならではの利便性や特典(海外での使いやすさ、タッチ決済の普及、ブランド優待など)をしっかり活かせるかどうかも重要なポイントとしています。

なお、最新のキャンペーン内容や特典、サービス改定などによってランキングは随時変更となる可能性があります。

1位:PayPayカード【総合92点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 還元率・ポイントのたまりやすさ | 25/25 | PayPay支払いで最大1.5%還元。PayPayステップ連動でさらに加算され、日常使いでも高効率。 |

| 年会費・維持コストの手軽さ | 20/20 | 年会費・家族カード・ETCすべて無料。条件なしで維持しやすい。 |

| 付帯サービス・補償内容 | 17/20 | ショッピング保険や不正利用補償あり。旅行保険は非付帯だが日常利用向けとしては十分。 |

| 使いやすさ・対応範囲の広さ | 15/20 | スマホ完結発行・即日利用可。タッチ決済・Apple Pay・PayPayとの連携もスムーズ。 |

| マスターカードならではのメリット性 | 15/15 | 海外対応・タッチ決済ともに優秀。ブランド優待も活かしやすい。 |

スマホ決済との相性が抜群な、まさに“キャッシュレス時代の王道カード”。年会費は完全無料、PayPay払いで最大1.5%還元と日常使いに強いのが魅力です。

発行から利用までスマホひとつで完結し、タッチ決済や海外利用もスムーズ。はじめてのクレジットカードにも、メインカードにも選ばれている万能な一枚です。

2位:楽天カード【総合90点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 還元率・ポイントのたまりやすさ | 25/25 | 楽天市場での利用で3%以上の高還元。通常利用でも1%還元と非常に優秀。 |

| 年会費・維持コストの手軽さ | 20/20 | 完全無料で維持コストゼロ。家族カード・ETCも条件付きで無料。 |

| 付帯サービス・補償内容 | 18/20 | 海外旅行保険利用付帯。楽天モバイルなど提携特典も豊富。 |

| 使いやすさ・対応範囲の広さ | 15/20 | 発行スピードも早く、Apple Pay対応。楽天ペイ連携でスマホ決済にも強い。 |

| マスターカードならではのメリット性 | 12/15 | 海外店舗利用に強く、優待キャンペーンも定期開催。 |

ポイントを「ためる」「使う」を楽しみたい人にぴったりの人気No.1カード。楽天市場での買い物や楽天モバイルの支払いなど、使うほどポイントがザクザクたまります。

海外旅行保険も付帯で、年会費無料とは思えない充実度。楽天経済圏を活用するなら、まずはこの1枚から始めましょう。

3位:三井住友カード(NL)【総合88点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 還元率・ポイントのたまりやすさ | 23/25 | コンビニ・マックで最大7%還元。通常0.5%でも使い分け次第で高還元に。 |

| 年会費・維持コストの手軽さ | 20/20 | 完全無料で維持負担なし。ナンバーレスでセキュリティも◎。 |

| 付帯サービス・補償内容 | 17/20 | 海外旅行保険付帯。不正利用補償・ショッピング保険完備。 |

| 使いやすさ・対応範囲の広さ | 15/20 | 即日発行・Apple Pay・Google Pay対応。アプリUIも高評価。 |

| マスターカードならではのメリット性 | 13/15 | タッチ決済普及率が高く、グローバル対応にも強い。 |

ナンバーレスデザインでスマートさと安全性を両立した人気カード。コンビニやマクドナルドで最大7%還元など、日常生活で使いやすさが光ります。

アプリでの管理も直感的で、ポイントも自動でたまる設計。信頼性・機能性・お得感の三拍子が揃った定番カードです。

4位:VIASOカード【総合84点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 還元率・ポイントのたまりやすさ | 21/25 | オートキャッシュバックが便利。ネットショップ利用で還元率アップ。 |

| 年会費・維持コストの手軽さ | 19/20 |

年会費無料。ETCカードも年会費無料(*)で維持コストが低い。

(*)ETCカードの新規発行手数料: 1枚につき1,100円(税込)

|

| 付帯サービス・補償内容 | 16/20 | 海外旅行傷害保険(利用付帯)。基本的な補償は網羅。 |

| 使いやすさ・対応範囲の広さ | 14/20 | タッチ決済対応。発行までやや時間がかかる点が惜しい。 |

| マスターカードならではのメリット性 | 14/15 | 海外利用の安定性が高く、加盟店の多さも◎。 |

ポイントが自動で現金キャッシュバックされるシンプル設計が魅力です。年会費無料ながら、旅行保険やネットショッピング特典もきちんと搭載。

「ポイント交換が面倒…」という人でもラクにおトクを実感できます。堅実派にぴったりの、使いやすくバランスの取れた1枚です。

5位:三菱UFJカード【総合82点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 還元率・ポイントのたまりやすさ | 20/25 | 基本0.5%だが、指定店舗でポイント倍増特典あり。 |

| 年会費・維持コストの手軽さ | 19/20 | 実質無料条件あり。維持はしやすい。 |

| 付帯サービス・補償内容 | 16/20 | 海外旅行傷害保険・ショッピング保険あり。 |

| 使いやすさ・対応範囲の広さ | 14/20 | 電子マネー・スマホ決済に対応。 |

| マスターカードならではのメリット性 | 13/15 | 国際ブランドとして海外対応が安定。 |

クレカ初心者からベテランまで安心して使える、王道の1枚。信頼性の高いMUFGブランドと、海外・国内の幅広い対応力が魅力です。

旅行保険や補償も揃っていて、海外出張や旅行でも頼れる存在。シンプルで長く付き合えるスタンダードカードです。

6位:ライフカード【総合80点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 還元率・ポイントのたまりやすさ | 22/25 | 誕生月3倍、利用額に応じてポイントランクUP。 |

| 年会費・維持コストの手軽さ | 20/20 | 永年無料。学生・新社会人にも人気。 |

| 付帯サービス・補償内容 | 13/20 | 最低限の補償はあるが、旅行保険はやや弱い。 |

| 使いやすさ・対応範囲の広さ | 13/20 | 電子マネー対応あり。発行まで少し時間がかかる。 |

| マスターカードならではのメリット性 | 12/15 | 海外利用にも対応。タッチ決済可。 |

誕生月のポイント3倍特典で人気を集める、隠れた実力派。年会費無料で使いやすく、学生や新社会人にもぴったりです。

長く使うほどポイントランクが上がる“育てるカード”としても定評があります。コツコツ派におすすめの、地味に強い1枚です。

7位:セゾンカードインターナショナル【総合78点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 還元率・ポイントのたまりやすさ | 20/25 | 永久不滅ポイントで有効期限なし。 |

| 年会費・維持コストの手軽さ | 20/20 | 年会費無料で維持コストゼロ。 |

| 付帯サービス・補償内容 | 13/20 | 最低限の保険あり。旅行向けではない。 |

| 使いやすさ・対応範囲の広さ | 14/20 | 即日発行・電子マネー多対応。 |

| マスターカードならではのメリット性 | 11/15 | 優待サービスが多く、海外でも利用しやすい。 |

即日発行可能で、急ぎでカードがほしい人にも頼れる存在。「永久不滅ポイント」で有効期限を気にせず、長期的にポイントをためられます。

電子マネーやスマホ決済との連携もスムーズで、日常使いにも最適。シンプルさと安定感を求める人におすすめです。

8位:ACマスターカード【総合78点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 還元率・ポイントのたまりやすさ | 10/25 | ポイント制度はないが、利用金額の0.25%が自動キャッシュバックされる。還元率は控えめだが、交換忘れがない点を考慮。 |

| 年会費・維持コストの手軽さ | 20/20 | 年会費は永年無料。コストを一切かけずにMastercardブランドを維持できる利便性を上限評価。 |

| 付帯サービス・補償内容 | 18/20 | ショッピング保険等は付帯しないが、カードローン機能との一体型という独自の利便性を評価。 |

| 使いやすさ・対応範囲の広さ | 20/20 | 全国の自動契約機で最短即日の物理カード発行が可能。圧倒的なスピードと申込の手軽さを上限評価。 |

| マスターカードならではのメリット性 | 10/15 | 世界中のMastercard加盟店での決済や海外ATMでの現地通貨引き出しに対応しており、汎用性が高い。 |

「今すぐクレジットカードが必要」という状況において、他の追随を許さない圧倒的なスピードを誇る一枚です。最大の特徴は、独自の審査基準により最短即日で物理カードを受け取れる点にあります。

年会費は永年無料で、利用金額の0.25%が自動的にキャッシュバックされるため、ポイント交換の手間もありません。

付帯保険などのサービスは最小限ですが、Mastercardブランドの広範なネットワークを即座に利用できる機動力は、急な出費や海外渡航を控えたユーザーにとって極めて強力な味方となります。

9位:イオンカードセレクト【総合77点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 還元率・ポイントのたまりやすさ | 20/25 | イオン系列でポイント倍増、WAON連携で二重取り可能。 |

| 年会費・維持コストの手軽さ | 20/20 | 永年無料。ETCも無料発行。 |

| 付帯サービス・補償内容 | 13/20 | ショッピング補償付き。旅行保険は非付帯。 |

| 使いやすさ・対応範囲の広さ | 13/20 | イオン系中心で利用価値が高い。 |

| マスターカードならではのメリット性 | 11/15 | 海外でも問題なく使用可。 |

イオン系列をよく利用するなら、絶対に持っておきたいカード。WAONオートチャージでポイント二重取りができ、日常の買い物が自然にお得になります。

年会費無料で銀行口座とも連携できる使い勝手の良さが魅力。日常生活をよりスマートにしたい人にぴったりの1枚です。

10位:JRE CARD【総合75点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 還元率・ポイントのたまりやすさ | 19/25 | Suicaチャージ1.5%還元+駅ビル利用3.5%還元など鉄道系で高水準。 |

| 年会費・維持コストの手軽さ | 15/20 | 初年度無料、次年度以降は利用条件で無料可。維持はやや条件付き。 |

| 付帯サービス・補償内容 | 14/20 | 旅行保険・ショッピング保険あり。JR系サービスとの親和性が高い。 |

| 使いやすさ・対応範囲の広さ | 14/20 | Suica一体型で通勤・買い物どちらにも便利。 |

| マスターカーならではのメリット性 | 13/15 | 海外でも利用可能。Mastercard®タッチ決済対応。 |

通勤・通学でSuicaを使う人にうれしい、鉄道利用者特化型カード。駅ビルで最大3.5%のポイント還元が受けられ、日常の移動がそのままお得になります。

旅行保険やショッピング補償も揃い、JRユーザーには理想的な相棒。「駅を使うほどたまる」実用性重視のカードです。

11位:apollostation card【総合74点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 還元率・ポイントのたまりやすさ | 18/25 | 給油値引き中心の特典で実質的な還元率が高い。日常利用は平均的。 |

| 年会費・維持コストの手軽さ | 18/20 | 実質無料。ガソリンスタンド利用で自動的に割引。 |

| 付帯サービス・補償内容 | 14/20 | ロードサービス・保険が揃い車利用者向けに強い。 |

| 使いやすさ・対応範囲の広さ | 13/20 | 発行まで時間はかかるが、全国スタンドで使いやすい。 |

| マスターカードならではのメリット性 | 11/15 | 海外よりも国内特化型。ブランド優待は最小限。 |

ガソリン代を少しでも節約したい人に最適の一枚。給油値引き特典に加えて、ロードサービスや保険も充実しています。

車通勤・ドライブが多い人なら、年間で見ても高コスパ。日常使いよりも「愛車ライフ」に寄り添うカードです。

12位:リクルートカード【総合73点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 還元率・ポイントのたまりやすさ | 25/25 | 一律1.2%還元は他社を圧倒。リクルート系サービスでさらに加算。 |

| 年会費・維持コストの手軽さ | 20/20 | 年会費無料で維持負担ゼロ。 |

| 付帯サービス・補償内容 | 13/20 | 海外旅行保険付帯あり。ショッピング補償も基本的な範囲で整備。 |

| 使いやすさ・対応範囲の広さ | 9/20 | 電子マネー・タッチ決済対応はあるが、アプリ連携がやや限定的。 |

| マスターカードならではのメリット性 | 6/15 | ブランド優待や海外旅行向け特典は控えめ。 |

いつでもどこでも1.2%還元という圧倒的な高還元率が魅力です。年会費無料ながら旅行保険も付帯し、メインカードとしても活躍します。

リクルート系サービスやじゃらん・ホットペッパー利用でさらにお得に。ポイント重視派や節約志向の人におすすめです。

13位:三井住友カード ゴールド(NL)【総合72点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 還元率・ポイントのたまりやすさ | 20/25 | コンビニ等で最大7%還元。年間利用額特典で実質還元率も上昇。 |

| 年会費・維持コストの手軽さ | 15/20 | 年間100万円利用で翌年以降永年無料。条件達成で非常にお得。 |

| 付帯サービス・補償内容 | 17/20 | ゴールド特典充実。旅行保険・ショッピング補償ともに手厚い。 |

| 使いやすさ・対応範囲の広さ | 10/20 | 発行まで若干時間がかかる。アプリ操作性は良好。 |

| マスターカードならではのメリット性 | 10/15 | 海外特典も充実。Mastercard®タッチ決済がスムーズ。 |

年100万円利用で年会費永年無料という破格の条件が話題の1枚です。ゴールド特典や旅行保険も充実していて、コスパは非常に高め。

日常使いでも7%還元対象があるため、持っていて損はありません。「手が届くゴールド」を探している人に最適です。

14位:dカード【総合70点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 還元率・ポイントのたまりやすさ | 21/25 | ドコモ料金1%還元+dポイント加盟店でさらに加算。 |

| 年会費・維持コストの手軽さ | 20/20 | 無料で維持可能。家族カードも無料。 |

| 付帯サービス・補償内容 | 12/20 | 携帯補償は優秀だが、旅行保険は限定的。 |

| 使いやすさ・対応範囲の広さ | 9/20 | d払い・iD連携は強力だが、それ以外ではやや限定的。 |

| マスターカードならではのメリット性 | 8/15 | 海外利用は安定。ブランド特典は少なめ。 |

ドコモユーザーや、d払いを多用する人には非常に高相性なカードです。

ポイント面での魅力はあるものの、補償や使い勝手の汎用性にはやや欠ける印象。使う人を選ぶ、ややニッチなカードといえます。

15位:au PAYカード【総合68点】

| 評価項目 | 点数 | 評価理由 |

|---|

| 還元率・ポイントのたまりやすさ | 19/25 | 通常1%還元。au PAYチャージ・利用で実質ポイント上乗せ。 |

| 年会費・維持コストの手軽さ | 20/20 | 無料で維持可能。家族カードも無料。 |

| 付帯サービス・補償内容 | 11/20 | ショッピング保険ありだが、旅行保険は非付帯。 |

| 使いやすさ・対応範囲の広さ | 9/20 | au経済圏利用者には便利だが、汎用性は低め。 |

| マスターカードならではのメリット性 | 9/15 | タッチ決済・海外対応は良好。優待は少なめ。 |

auユーザーや、au PAYを使っている人には使い勝手が良いカードだが、それ以外の層にとっては特典の活用余地が限られる印象。

経済圏依存型のカードとして、対象ユーザーが明確な点が特徴です。

口コミ調査の概要

アンケート調査の概要

| 調査方法 | ファストアスクおよび

フリージーを使用した独自調査 |

|---|

| 調査対象 | 18歳以上の男女 |

|---|

| 調査対象者数 | 329人 |

|---|

| 年齢比率 | 20〜29歳:22人(6.7%)

30〜39歳:43人(13.1%)

40〜49歳:56人(17.0%)

50〜59歳:80人(24.3%)

60歳以上:128人(38.9%) |

|---|

| 性別比率 | 男性:206人(62.6%)

女性:123人(37.4%) |

|---|

| 職業比率 | 公務員:19人(5.8%)

経営者・役員:6人(1.8%)

会社員(事務系):51人(15.5%)

会社員(技術系):51人(15.5%)

会社員(その他):44人(13.4%)

自営業:21人(6.4%)

自由業:13人(4.0%)

専業主婦(主夫):29人(8.8%)

パート・アルバイト:36人(10.9%)

学生:3人(0.9%)

その他:56人(17.0%) |

|---|

| 調査期間 | 2024年1月 |

|---|

| 調査地域 | 日本 |

|---|

クレジットカードに関するアンケート調査結果の詳細>>

採点の根拠に使用した公式サイト

情報元・参照元一覧

最終更新:2025年10月9日

参考文献

・Mastercard®公式サイト(日本)(最終アクセス:2025年5月1日)

・Mastercard® Rules(グローバル規約・英語)(2024年10月更新)

・Mastercard® クレジットカード標準インターチェンジ料率(日本市場向け)(2024年6月発行)

・Mastercard® ブランド・センター(最終アクセス:2025年5月1日)

・Mastercard® ニュースルーム(日本)(最終アクセス:2025年5月1日)

・国民生活センター「海外サイト・海外旅行でのショッピングでトラブルにあわないために」(最終アクセス:2025年6月24日)

・日本貿易振興機構「サクセスストーリー 銀聯商務股份有限公司」(最終アクセス:2025年7月22日)

・Mastercard®「世界で最も多くの場所で使えるMastercard®©」(最終アクセス:2025年9月8日)

・Mastercard®「ワールドエリート Mastercard®会員の皆様へ最上級のサービスをご提供」(最終アクセス:2025年9月8日)

・JCB「プロパーカードとは?提携カードとの違い・メリットデメリットとJCBカードを紹介」(最終アクセス:2025年9月8日)

・priceless specials|一瞬一瞬を特別にする体験へといざなう世界:(最終アクセス:2025年9月8日)

・Mastercard®「Mastercard®タッチ決済カード発行会社リスト」(最終アクセス:2025年9月8日)

・Mastercard®「Mastercard®タッチ決済加盟店一覧」(最終アクセス:2025年9月8日)

・Mastercard®「Mastercard®タッチ決済乗車が北海道・関東・中部・近畿・沖縄へ拡大\ 記念キャンペーンを開始」(最終アクセス:2025年9月8日)

{kind=link}